составление и представление бухгалтерской отчетности по организации отвечает отдел бухгалтерии во главе с главным бухгалтером. Организацию и ведение сводного учета затрат на производство, калькулирование фактической себестоимости продукции, составление и представление сводной бухгалтерской отчетности по предприятию обеспечивают экономические службы и главный бухгалтер [10].

Контроль за своевременным получением лицензий, разработкой и соблюдением норм расхода материалов и топлива, энергетических ресурсов, калькулирование плановой, нормативной себестоимости услуг, определение способов и приемов распределения накладных расходов между видами деятельности и видами услуг с учетом специфики деятельности и структуры расходов, руководство по вопросам ценообразования возлагается на планово-экономический отдел во главе с ведущим экономистом.

Финансово-хозяйственный контроль и производственно-технический контроль в Управлении механизации №11 осуществляется посредством возложения обязанностей по ведению контрольной деятельности на руководителей подразделений: в бухгалтерии на главного бухгалтера, в планово-экономическом отделе – главный экономист и т.д.

В соответствии с постановлением Совета Министров Республики Беларусь от 18 марта 2010 г. № 383 «О некоторых мерах по реализации Указа Президента Республики Беларусь от 16 октября 2009 г. № 510» и Правилами ведения книги учета проверок, утвержденную Постановление Совета Министров Республики Беларусь 18.03.2010 № 383 ведется Книга учета проверок (ревизий) (Приложение В), которой регистрируются проверки, проводимые контролирующими (надзорными) органами в пределах их компетенции.

Особое внимание в Управлении механизации №11 уделяется контролю за правильностью составления и предоставления финансовой отчетности. Это связано с тем, что отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Данные, которые содержаться в отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

Целью ревизии состояния бухгалтерской отчетности является установление ее достоверности, т.е. степени точности данных бухгалтерской (финансовой) отчетности, которая позволяет пользователям на основании своих данных делать правильные выводы о результатах хозяйственной деятельности, а также финансовом и имущественном положении проверяемых лиц.

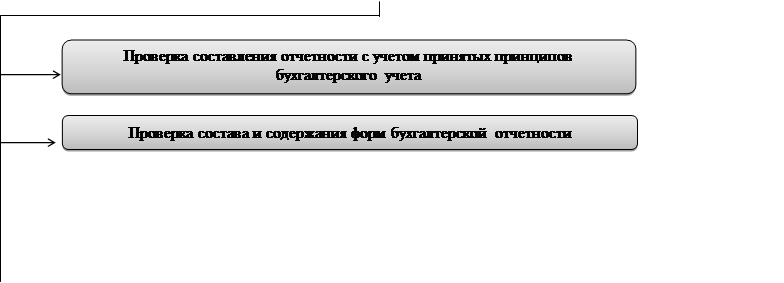

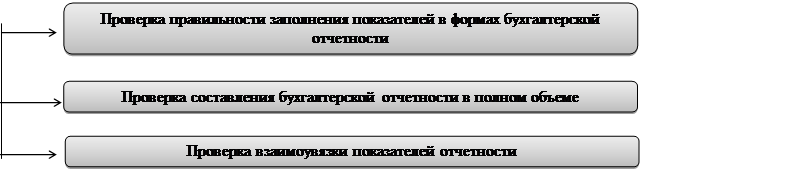

Для решения поставленной цели в ходе ревизии бухгалтерской отчетности решаются следующие задачи (рисунок 2.1).

![]()

|

|

|||

Рисунок 2.1 – Задачи ревизии бухгалтерской отчетности

Проверка бухгалтерской отчетности необходимо начинать с рассмотрения

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.