процентный прирост денежной массы в год) в условиях низкого дохода, хронического недоинвестирования сбережений и недоиспользования всех факторов производства стала предпосылкой роста ВВП, обгонявшего рост цен.

Конечно, ключевым фактором экономического роста в этот период стало увеличение мировой цены на энергоносители и рост доходов ТЭКа от продажи нефти и газа, что побудило всплеск инвестиционного спроса в ТЭКе и вызвало интенсивный рост производства в отраслях, работающих на нефтяной сектор, а также в отраслях, производящих предметы потребления, повысило спрос на ценные бумаги предприятий других отраслей со стороны отраслей ТЭК, вызвав приток денежных средств в них; увеличило доходы бюджета и ликвидность банковской системы.

Однако наряду с этим росту экономики способствовал рост кредитов частному сектору, особенно со стороны госбанков (до 35% в год).

Рост денежной массы в этот период не вызывал инфляции, поскольку перелив денег в реальный сектор экономики способствовал тому, что деньги являлись своего рода инвестиционным ресурсом, производительным капиталом. Суммарный прирост ВВП в 1999-2004 гг. составил 40,6% к уровню 1998 г., а инвестиции в основной капитал выросли на 58,9%.

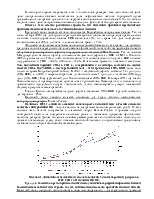

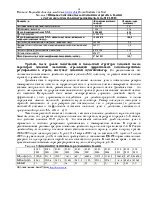

Как видно из таблицы, в 2006-7 гг. внушительные темпы роста денежной массы стимулировали как экономический рост, так и прирост инвестиций в основной капитал, а резкое сокращение денежного предложения в 2008 г. спровоцировало снижение темпов роста в 2008-10 годах и падение инвестиционной активности (в 2009 г. – на 15,7%) и ВВП (на 7,8%). В то же время темпы инфляции снижались именно в период роста денежной массы, и росли – в период существенного денежного сжатия. Безусловно, в 2008-9 гг. снижение темпов роста произошло и вследствие других причин, связанных с кризисом, но роль сокращения денежного предложения (в том числе и вследствие сокращения объема выданных банками реальному сектору кредитов) также важна.

А то обстоятельство, что показатели инфляции не коррелируют с показателями прироста денежной массы, указывает на преимущественно немонетарный характер инфляции в нашей стране.

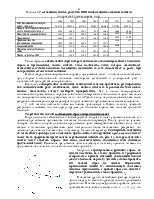

Таблица 2. Соотношение темпов роста М2, ВВП и инвестиций в основной капитал

(в процентах к предыдущему году)

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

ВВП (номинальный, в текущих ценах – млрд.руб.) |

26917,2 |

33247,5 |

41276,8 |

38808,7 |

45166,0 |

55799,6 |

62599,1 |

|

|

Прирост ВВП (индекс физического объема к предыдущему году) |

108,2 |

108,5 |

105,2 |

92,2 |

104,3 |

104,3 |

103,4 |

|

|

Инвестиции в основной капитал |

116,7 |

122,7 |

109,9 |

84,3 |

106,0 |

108,3 |

106,6 |

|

|

Денежная база |

141,5 |

133,7 |

101,2 |

116,0 |

126,6 |

105,5 |

113,9 |

|

|

Денежная масса М2 (национальное определение) |

148,7 |

143,5 |

100,8 |

117,7 |

131,1 |

122,6 |

112 |

|

|

Базовая инфляция |

107,8 |

111,0 |

113,6 |

108,3 |

106,6 |

106,6 |

||

|

Инфляция на потребительском рынке |

109,7 |

109,0 |

113,3 |

108,8 |

108,8 |

106,1 |

106,6 |

106,1 |

|

Индекс – дефлятор ВВП |

115,2 |

113,8 |

118,0 |

102,0 |

111,6 |

Таким образом, оптимальным (при котором наблюдается сбалансированность денежного спроса и предложения), можно считать такое количество денег, которое обеспечивает необходимую степень денежного насыщения экономики, то есть способствует ее росту, при котором цены остаются постоянными.

В свою очередь сбалансированность спроса и предложения денег – это такое их соотношение, при котором в национальной экономике наблюдается устойчивый и долгосрочный рост - единственный критерий сбалансированности.

Поскольку одновременное достижение таких целей денежно-кредитного регулирования, как экономический рост, стабильность денег, полная занятость и равновесие платежного баланса невозможно, следует выбирать приоритетные. Так, с целью стимулирования экономического роста можно в определенной степени пожертвовать стабильностью денег, тем более что эмпирические показатели указывают на то, что в России в силу недоиспользования всех видов ресурсов и немонетарного характера инфляции рост денежного предложения не вызывает инфляции.

С этой позиции несколько позже мы оценим проводимую в России политику денежной рестрикции и покажем, что она гораздо вреднее для экономики страны

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.