ВАРИАНТ 2

Задача 1. Группировка средств организации по источникам их образования.

Условие. По состоянию на начало месяца (1 сентября 200_г.) хозяйственные средства сельскохозяйственной организации были созданы за счет следующих источников (руб.): долгосрочные кредиты - 808 000, краткосрочные займы - 140 000, нераспределенная прибыль - 80 000, задолженность подрядчикам - 341 000, резервный капитал - 953 000, резерв на оплату отпусков - 17 700, задолженность персоналу по заработной плате - 292 000, доходы будущих периодов - 13 000, доходы физических лиц - 86 000, целевое финансирование - 157 000, задолженность поставщикам - 88 000, резерв на ремонт основных средств - 199 000, задолженность бюджету по единому социальному налогу - 212 000, добавочный капитал - 570 700.

Требуется: сгруппировать средства организации по источникам их образования и составить в Бухгалтерском балансе (форма №1).

Задача 2. На основе данных для выполнения задачи сформулировать содержание хозяйственных операций.

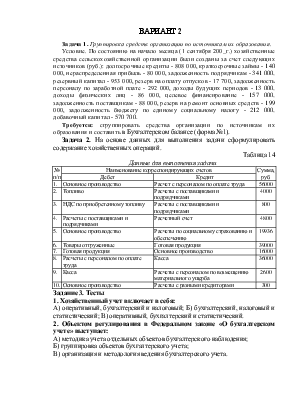

Таблица 14

Данные для выполнения задачи

|

№ п/п |

Наименование корреспондирующих счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

1. |

Основное производство |

Расчет с персоналом по оплате труда |

56000 |

|

2. |

Топливо |

Расчеты с поставщиками и подрядчиками |

4000 |

|

3. |

НДС по приобретенному топливу |

Расчеты с поставщиками и подрядчиками |

800 |

|

4. |

Расчеты с поставщиками и подрядчиками |

Расчетный счет |

4800 |

|

5. |

Основное производство |

Расчеты по социальному страхованию и обеспечению |

19936 |

|

6. |

Товары отгруженные |

Готовая продукция |

39000 |

|

7. |

Готовая продукция |

Основное производство |

16000 |

|

8. |

Расчеты с персоналом по оплате труда |

Касса |

36000 |

|

9. |

Касса |

Расчеты с персоналом по возмещению материального ущерба |

2600 |

|

10. |

Основное производство |

Расчеты с разными кредиторами |

300 |

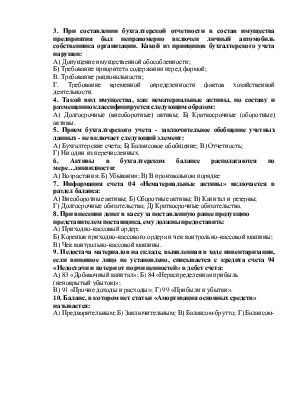

Задание 3. Тесты

1. Хозяйственный учет включает в себя:

А) оперативный, бухгалтерский и налоговый; Б) бухгалтерский, налоговый и статистический; В) оперативный, бухгалтерский и статистический.

2. Объектом регулирования в Федеральном законе «О бухгалтерском учете» выступает:

А) методика учета отдельных объектов бухгалтерского наблюдения;

Б) группировка объектов бухгалтерского учета;

В) организация и методология ведения бухгалтерского учета.

3. При составлении бухгалтерской отчетности в состав имущества предприятия был неправомерно включен личный автомобиль собственника организации. Какой из принципов бухгалтерского учета нарушен:

А) Допущение имущественной обособленности;

Б) Требование приоритета содержания перед формой;

В. Требование рациональности;

Г. Требование временной определенности фактов хозяйственной деятельности.

4. Такой вид имущества, как нематериальные активы, по составу и размещению классифицируется следующим образом:

А) Долгосрочные (внеоборотные) активы; Б) Краткосрочные (оборотные) активы.

5. Прием бухгалтерского учета - заключительное обобщение учетных данных - не включает следующий элемент:

А) Бухгалтерские счета; Б) Балансовое обобщение; В) Отчетность;

Г) Ни один из перечисленных.

6. Активы в бухгалтерском балансе располагаются по мере…ликвидности:

А) Возрастания; Б) Убывания; В) В произвольном порядке

7. Информация счета 04 «Нематериальные активы» включается в раздел баланса:

А) Внеоборотные активы; Б) Оборотные активы; В) Капитал и резервы;

Г) Долгосрочные обязательства; Д) Краткосрочные обязательства.

8. При внесении денег в кассу за поставленную ранее продукцию представителем поставщика, ему должны предоставить:

А) Приходно-кассовый ордер;

Б) Корешок приходно-кассового ордера и чек контрольно-кассовой машины;

В) Чек контрольно-кассовой машины.

9. Недостача материалов на складе, выявленная в ходе инвентаризации, если виновное лицо не установлено, списывается с кредита счета 94 «Недостачи и потери от порчи ценностей» в дебет счета:

А) 83 «Добавочный капитал»; Б) 84 «Нераспределенная прибыль (непокрытый убыток)»;

В) 91 «Прочие доходы и расходы»; Г) 99 «Прибыли и убытки».

10. Баланс, в котором нет статьи «Амортизация основных средств» называется:

А) Предварительным; Б) Заключительным; В) Балансом-брутто; Г) Балансом-

ВАРИАНТ 7

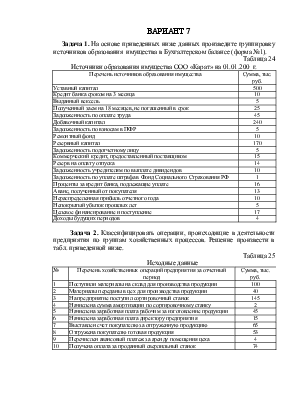

Задача 1. На основе приведенных ниже данных произведите группировку источников образования имущества в Бухгалтерском балансе (форма №1).

Таблица 24

Источники образования имущества ООО «Карат» на 01.01.200_г.

|

Перечень источников образования имущества |

Сумма, тыс. руб. |

|

Уставный капитал |

500 |

|

Кредит банка сроком на 3 месяца |

10 |

|

Выданный вексель |

5 |

|

Полученный заем на 18 месяцев, не погашенный в срок |

25 |

|

Задолженность по оплате труда |

45 |

|

Добавочный капитал |

240 |

|

Задолженность по взносам в ПФР |

5 |

|

Ремонтный фонд |

10 |

|

Резервный капитал |

170 |

|

Задолженность подотчетному лицу |

5 |

|

Коммерческий кредит, предоставленный поставщиком |

15 |

|

Резерв на оплату отпуска |

14 |

|

Задолженность учредителям по выплате дивидендов |

10 |

|

Задолженность по уплате штрафа в Фонд Социального Страхования РФ |

1 |

|

Проценты за кредит банка, подлежащие уплате |

16 |

|

Аванс, полученный от покупателя |

13 |

|

Нераспределенная прибыль отчетного года |

10 |

|

Непокрытый убыток прошлых лет |

5 |

|

Целевое финансирование и поступление |

17 |

|

Доходы будущих периодов |

4 |

Задача 2. Классифицировать операции, происходящие в деятельности предприятия по группам хозяйственных процессов. Решение произвести в табл. приведенной ниже.

Таблица 25

Исходные данные

|

№ |

Перечень хозяйственных операций предприятия за отчетный период |

Сумма, тыс. руб. |

|

1 |

Поступили материалы на склад для производства продукции |

100 |

|

2 |

Материалы переданы в цех для производства продукции |

40 |

|

3 |

На предприятие поступил сортировочный станок |

145 |

|

4 |

Начислена сумма амортизации по сортировочному станку |

2 |

|

5 |

Начислена заработная плата рабочим за изготовление продукции |

45 |

|

6 |

Начислена заработная плата директору предприятия |

15 |

|

7 |

Выставлен счет покупателю за отгруженную продукцию |

65 |

|

8 |

Отгружена покупателю готовая продукция |

53 |

|

9 |

Перечислен авансовый платеж за аренду помещения цеха |

4 |

|

10 |

Получена оплата за проданный сверлильный станок |

74 |

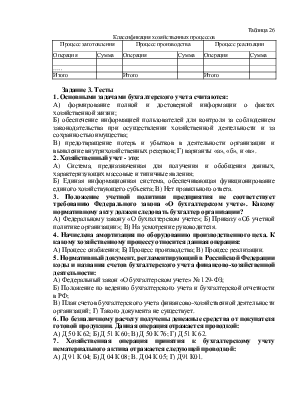

Таблица 26

Классификация хозяйственных процессов

|

Процесс заготовления |

Процесс производства |

Процесс реализации |

|||

|

Операция |

Сумма |

Операция |

Сумма |

Операция |

Сумма |

|

….. |

|||||

|

Итого |

Итого |

Итого |

|||

Задание 3. Тесты

1. Основными задачами бухгалтерского учета считаются:

А) формирование полной и достоверной информации о фактах хозяйственной жизни;

Б) обеспечение информацией пользователей для контроля за соблюдением

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.