Строительство данной линии обусловлено расширением ГТС, на базе АТС 1000S12. Капитальные затраты по проекту включают расходы на приобретение и монтаж: телефонной станции, систем передачи, оптического кабеля и строительство телефонной канализации. Основной задачей данного проекта является строительство ВОЛП, исходя из этого расчет затрат на оборудование телефонной станции производиться по укрупненным показателям, затраты на строительство межстанционной ВОЛП произведены прямым счетом.

В связи с определением целесообразности строительства новой АТС и межстанционной соединительной ВОЛП было проведено всестороннее маркетинговое исследование по данному вопросу:

1. Анкетирование население и организаций. С целью быстрого определения спроса на установку телефонов населению и организациям, было предложено подойти в РДО филиала и написать заявление на установку телефонного аппарата.

2. Запрос статистических данных по г. в отдел по экономической политике администрации города.

3. Обработка и анализ полученных данных.

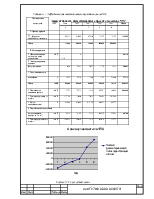

В результате проведенных маркетинговых исследований были сделаны соответствующие выводы, результаты которые приведены таблице 11.1:

Таблица 11.1-Потребность в услугах телефонной связи

|

Население |

Потребность( в Т.А.) |

||||

|

2003 |

2004 |

2005 |

2006 |

Итого |

|

|

Экономически активное население |

1365 |

540 |

540 |

230 |

2675 |

|

Пенсионеры и инвалиды |

105 |

88 |

85 |

85 |

363 |

|

Переключение с АТС-5: Население |

1097 |

0 |

0 |

0 |

1097 |

|

Переключение с АТС-3: Население |

1016 |

0 |

0 |

0 |

1016 |

|

Итого |

3583 |

628 |

625 |

315 |

5151 |

|

Организации |

Потребность (в Т.А.) |

||||

|

2003 |

2004 |

2005 |

2006 |

Итого |

|

|

Бюджетные организации |

175 |

140 |

40 |

30 |

385 |

|

Хозрасчетные организации |

78 |

70 |

16 |

16 |

180 |

|

Переключение с АТС-5: Бюджетные организации Хозрасчетные организации |

79 24 |

0 0 |

0 0 |

0 0 |

79 24 |

|

Переключение с АТС-3: Бюджетные организации Хозрасчетные организации |

133 48 |

0 0 |

0 0 |

0 0 |

133 48 |

|

Итого |

1065 |

210 |

56 |

46 |

849 |

Все необходимые исходные данные для расчетов представлены в приложении 2 таблица 1.

Капитальные затраты на организацию МСС включают затраты на:

- станционное оборудование;

- оборудование линейно-аппаратных цехов;

- линейные сооружения;

- оборудование электропитающих устройств;

Сметная стоимость оборудования (капитальные затраты) определяются с учетом затрат на тару и упаковку оборудования, транспортных затрат и заготовительно-складских расходов. Транспортные расходы на доставку оборудования до места, определяются в зависимости от веса оборудования с учетом веса тары, расстояния, на которое доставляется оборудование, и тарифа на перевозку одной тонны груза на данное расстояние. В данном проекте транспортные расходы рассчитываются, укрупнено в размере 13.1% от стоимости оборудования и измерительных приборов, расходы на монтаж и настройку оборудования можно определить по объектам строительства в размере 23.9% от стоимости оборудования.

Результаты расчета капитальных затрат, результаты расчетов приведены в таблице 11.2. Сметы затрат на приобретение и монтаж систем передачи, строительство и монтаж межстанционной ВОЛП приведены в приложении 2 таблицы 1,2.

Таблица 11.2-Капитальные затраты

|

Наименование |

Годы |

|||||||||||

|

показателей |

2003 |

2004 |

2005 |

2006 |

2007 |

Всего |

||||||

|

I кв. |

II кв. |

III кв. |

IV кв. |

Итого |

||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||||||

|

1.Вводы мощностей |

||||||||||||

|

1.1. АТС (номер) |

6000 |

6000 |

6000 |

|||||||||

|

1.2. ЛКC (пар) |

200 |

200 |

400 |

400 |

800 |

|||||||

|

1.3. МСС ВОЛП(кол. организуемых трактов 2048кбит/с) |

20 |

20 |

20 |

|||||||||

|

1.4. Оборудование ЛАЗ (единицах) |

2 |

2 |

2 |

|||||||||

|

2.Кап. вложения (тыс.руб.) |

0 |

0 |

5 940 |

28230 |

34170 |

8160 |

0 |

0 |

0 |

42330 |

||

|

2.1. Оборудование АТС |

24150 |

24150 |

24150 |

|||||||||

|

0 |

0 |

|||||||||||

|

2.2. Строительство ЛКC |

4080 |

4080 |

8160 |

8160 |

16320 |

|||||||

|

0 |

0 |

|||||||||||

|

2.3. Строительство МСС |

231 |

231 |

231 |

|||||||||

|

2.4. Оборудование ЛАЗ |

1447 |

1447 |

1447 |

|||||||||

|

2.5. Электропитающее оборудование |

182 |

182 |

0 |

182 |

||||||||

|

В том числе : |

||||||||||||

|

Переходящие в ОПФ предприятия |

0 |

0 |

5940 |

28230 |

34170 |

8160 |

0 |

0 |

0 |

42330 |

||

|

3.Кап. вложения с НДС |

0 |

0 |

7128 |

33876 |

41004 |

9792 |

0 |

0 |

0 |

50796 |

||

Структура затрат приведена в таблице 3 и на рисунке 6.1. в приложении 2.

Далее производится расчет доходов от реализации данного проекта.

Расчет доходов от предоставляемых услуг производится по формуле:

![]()

; (11.1)

; (11.1)

где Dij- доходы от реализации i-той услуги в j-том году;

qij – объем услуги i-того вида, получаемой на введенной в j-том году мощности;

Nqi- средняя доходная такса на i-ую услугу;

Расчет доходов сведен в таблице 4 в приложении 2.

Тарифы на услуги связи представлены в приложении 2 таблица 7.

Эксплуатационные расходы рассчитываются по статьям затрат и сведены в таблице 6.4.

Численность работников по обслуживанию МСС определяется

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.