КРИТЕРИЙ ХОЗРАСЧЕТНОЙ ЭКОНОМИЧЕСКОЙ

Расширение хозяйственной независимости предприятий и их полная финансовая самостоятельность обусловливают необходимость определения экономической эффективности вариантов технологических процессов с точки зрения интересов конкретного предприятии. В условиях рыночной экономики предприятия заинтересованы улучшать свои производственно-хозяйственные результаты за счет только тех мероприятий, которые в наибольшей степени способствуют увеличению чистой прибыли. Под чистой прибылью пенимается прибыль, остающаяся после уплаты налогов и сборов в бюджет. Изменение экономической политики и перестройка хозяйственного механизма потребовали введения новых критериев хозрасчетной эффективности.

1 При централизованных бесплатных инвестициях руководству предприятия было безразлично - даст ему новая техника приращение дохода или пет. Поэтому они подтверждали любую величину экономической эффективности, нисколько не задумываясь о его реальных размерам, соглашаясь с любой методикой его расчета. Теперь предприятие осуществляет капитальные вложения за счет собственных ресурсов или кредита банка.

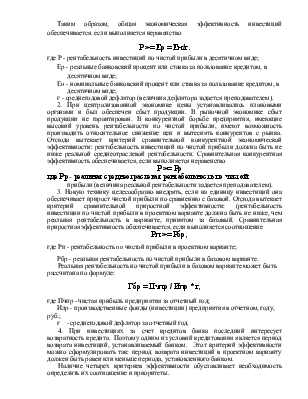

Если при осуществлении капитальных вложений за счет собственных ресурсов прибыль окажется ниже, чем доход от хранения равной суммы денег в банке, или в случае привлечения ресурсов прибыль будет меньше платы за кредит, экономически грамотный руководитель предприятия откажется от подобных вариантов капиталовложений в новую технику или новую технологию. Отсюда вытекает. критерий общей экономической эффективности: рентабельность инвестиций по чистой прибыли должна быть не ниже реального банковского процента при финансировании новой техники за счет собственных ресурсов предприятия или реальной процентной ставки за пользование кредитом при финансировании новой техники за счет кредита банка.

Термин "банковский процент" применяется для выражения величины процента, выплачиваемого банком за хранение и использование в течение года средств предприятия в интересах банка, а термин "процентная ставка за пользование кредитом выражает процент, который выплачивает предприятие банку за каждый год пользования кредитом. Определения "реальный" и "номинальный" применяются к стоимостным показателям и условиях инфляции. Реальные показатели рассчитываются с использованием цен, действующих на момент выполнения экономического обоснования. Номинальные стоимостные показатели, учитывают будущее повышение цен. Банки, стремясь избежать потери от инфляции, устанавливают номинальный банковский процент и процентную станку (Ен) заблаговременно, поэтому реальная величина этих показателей является расчетной. Реальный показатель (Ер) определяется делением соответствующей величины номинального показателя (Ен), действующего в настоящее время, на среднегодовой дефлятор (г) (среднегодовой индекс цен в десятичной форме), т. е.

Ер=Ен/г.

Таким образом, общая экономическая эффективность

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.