Выборка – конечный набор значений случайной величины, полученый в результате наблюдений. Число элементов выборки называют её объёмом и обычно обозначают N. Выборки подразделяются на повторные и безповторные. Повторной называют выборку, при которой отобранный объект возвращается в генеральную совокупность, а безповторной – выборку, при которой отобранный объект в генеральную совокупность не возвращается.

Смысл статистических методов заключается в том, чтобы по выборке ограниченного объема N, т.е. лишь по некоторой части генеральной совокупности, высказать обоснованное суждение о её свойствах в целом. Подобное суждение может быть получено путем построения эмпирических (выборочных) аналогов вероятностных характеристик исследуемой величины, иначе говоря, путём оценивания параметров (характеристик) генеральной совокупности с помощью некоторых подходящих функций от результатов наблюдений – оценок.

Если перефразировать последнее предложение получим определение оценки.

Оценка – эмпирический аналог вероятностной характеристики генеральной совокупности, рассчитываемый как функция от результатов наблюдений.

Таким образом, теперь мы можем ответить на вопрос, в чём же

разница между mх и ![]() и sx и Sx: mх и sx – теоретические, вероятностные характеристики совокупности, а

и sx и Sx: mх и sx – теоретические, вероятностные характеристики совокупности, а ![]() и Sx – их оценки (или иначе выборочные, эмпирические

аналоги).

и Sx – их оценки (или иначе выборочные, эмпирические

аналоги).

Возникает следующий вопрос. На каком основании мы можем их

заменять (mх на ![]() и sx на Sx)?

и sx на Sx)?

Теоретическое обоснование выборочного метода(или, иначе, применимость оценок) дают две теоремы: Чебышева и Ляпунова.

Согласно теореме Чебышева при достаточно большом объеме выборки разность между выборочной характеристикой (оценкой) и генеральной характеристикой совокупности будет сколь угодно малой с вероятностью близкой к единице.

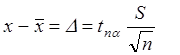

А при определенном объеме выборки (n) работает теорема Ляпунова, по которой можно рассчитать эту разницу Δ (между параметром генеральной совокупности и ее оценкой), которая определяет ошибку выборки.

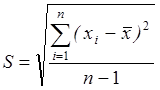

где  - есть

среднеквадратическое отклонение выборки,

- есть

среднеквадратическое отклонение выборки,

n - объем выборки(число измерений) ;

![]() -

выборочная средняя, т.е. среднее арифметическое значение;

-

выборочная средняя, т.е. среднее арифметическое значение;

tnα - коэффициент Стьюдента, который меняется в зависимости от вероятности α и величины k=n-1.

Из формулы следует , что с увеличением объема выборки ошибка выборки Δ уменьшается.

С точки зрения практики к свойствам оценок предъявляются требования:

1.Состоятельность. Оценка

называется состоятельной, если при неограниченном увеличении объема выборки (n→∞), значение оценки стремится к своему теоретическому

значению (![]() → mx).

→ mx).

2.Несмещенность. Она означает отсутствие систематической погрешности при оценивании параметра.

3.Эффективность. Она предполагает минимальную дисперсию; следовательно, эффективная оценка имеет минимальную случайную ошибку.

Оценки могут быть: (1) точечными и (2) интервальными.

1. Точечная оценка задается одним числом, получаемым путем подстановки выборочных значений X1 , X2 , … , Xn в формулу для оценки искомого параметра.

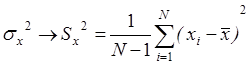

Например, (как уже отмечалось ранее) математическое ожидание mx и дисперсия sx оцениваются по формулам:

;

;

Использование в знаменателе формулы дисперсии величины ν = N-1 (ν- число степеней свободы) вместо очевидного на первый взгляд значения N продиктовано необходимостью достижения свойства несмещенности. Поправка λ = N/(N-1) называется мультипликативной поправкой Бесселя.

Однако точечные оценки не дают информации о степени близости оценки к соответствующему теоретическому параметру. Поэтому более информативной является интервальная оценка, дающая представление о степени точности и надежности оценки для параметра.

2. Интервальная или доверительная оценка – это интервал, который с определённой вероятностью γ охватывает оцениваемое значение Х.

Таким образом интервальная (доверительная) оценка характеризуется двумя величинами:

(1). Шириной доверительного интервала Δ, которая является мерой точности оцениваемого параметра (чем меньше Δ для данного γ, тем точнее оценка).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.