Расчет фактической себестоимости станка в проектном варианте ведется на основе себестоимости базового станка путем пересчета изменившихся статей в соответствии с таблицей 3.

Данные калькуляции базового станка взяты из материала собранного на заводе во время II-ой конструкторско-технологической практики.

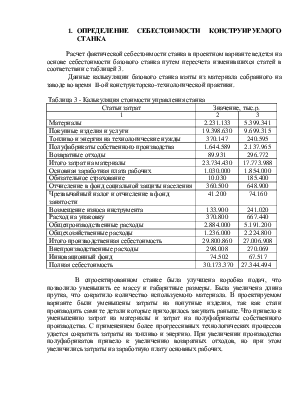

Таблица 3 - Калькуляция стоимости управления станка

|

Статьи затрат |

Значение, тыс.р. |

|

1 |

2 |

3 |

Материалы |

2.231.133 |

5.399.341 |

|

Покупные изделия и услуги |

19.398.630 |

9.699.315 |

|

Топливо и энергия на технологические нужды |

370.147 |

240.595 |

|

Полуфабрикаты собственного производства |

1.644.589 |

2.137.965 |

Возвратные отходы |

89.931 |

296.772 |

Итого затрат на материалы |

23.734.430 |

17.773.988 |

|

Основная заработная плата рабочих |

1.030.000 |

1.854.000 |

|

Обязательное страхование |

10.030 |

185.400 |

|

Отчисление в фонд социальной защиты населения |

360.500 |

648.900 |

|

Чрезвычайный налог и отчисление в фонд занятости |

41.200 |

74.160 |

|

Возмещение износа инструмента |

133.900 |

241.020 |

|

Расход на упаковку |

370.800 |

667.440 |

|

Общепроизводственные расходы |

2.884.000 |

5.191.200 |

|

Общехозяйственные расходы |

1.236.000 |

2.224.800 |

|

Итого производственная себестоимость |

29.800.860 |

27.006.908 |

|

Внепроизводственные расходы |

298.008 |

270.069 |

|

Инновационный фонд |

74.502 |

67.517 |

|

Полная себестоимость |

30.173.370 |

27.344.494 |

В спроектированном станке была улучшена коробка подач, что позволило уменьшить ее массу и габаритные размеры. Была увеличена длина прутка, что сократило количество используемого материала. В проектируемом варианте были уменьшены затраты на попутные изделия, так как стали производить сами те детали которые приходилось закупать раньше. Что привело к уменьшению затрат на материалы и затрат на полуфабрикаты собственного производства. С применением более прогрессивных технологических процессов удается сократить затраты на топливо и энергию. При увеличении производства полуфабрикатов привело к увеличению возвратных отходов, но при этом увеличились затраты на заработную плату основных рабочих.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.