Отношение долгосрочных обязательств к активам (LTD/TA) демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов.

Отношения долгосрочных обязательств к внеоборотным активам (LTD/FA) демонстрирует: какая доля основных средств финансируется за счет долгосрочных займов.

Коэффициент финансовой независимости (TD/EQ) характеризует зависимость фирмы от внешних займов. Чем выше значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности.

Коэффициент рентабельности валовой прибыли (GPM) демонстрирует долю валовой прибыли в объеме продаж предприятия.

Коэффициент рентабельности операционной прибыли (OPM) демонстрирует долю операционной прибыли в объеме продаж.

Коэффициент рентабельности чистой прибыли (NPM) - демонстрирует долю чистой прибыли в объеме продаж. Показывает, насколько прибыльна деятельность компании в осуществлении принятой политики продаж.

Рентабельность оборотных активов (RCA) – демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рентабельность внеоборотных активов (RFA) демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании.

Рентабельность долгосрочных инвестиций (ROI) – показатель эффективности инвестиций, определяемый как чистая прибыль, деленная на объем инвестиций; иногда определяется как частное от деления чистой прибыли компании на сумму ее акционерного капитала и долгосрочных обязательств.

Рентабельность собственного (акционерного) капитала (ROE) – отношение чистой прибыли компании в процентном выражении к собственному капиталу. Показывает эффективность использования акционерного капитала компании.

Для целей бизнес-планирования, помимо указанной в разделе 4 «Производственный план» информации, были приняты следующие исходные данные (см. табл. 5.1).

Табл. 5.1 Общие исходные данные по проекту

|

Исходные данные |

Значение |

|

Дата начала расчетов |

01.03.2005 г. |

|

Горизонт расчетов |

84 месяца (7 лет) |

|

Основная валюта проекта |

рубль (тыс. рублей) |

|

Вторая валюта проекта |

доллар США (тыс. $) |

В табл. 5.2 определен продукт и установлена дата начала его продаж. В дальнейшем цена данного продукта определена методом расчета средневзвешенного значения.

Табл. 5.2 Список продуктов

|

№ п/п |

Наименование продуктов/услуг |

Единица измерения |

Дата начала продаж |

|

1. |

Предоставление площадей офисно-торгового центра в аренду |

кв. м |

01.05.2006 |

|

2. |

………………………………….. |

При выборе ставки дисконтирования были использованы общепринятые рекомендации.

Для оценки стоимости собственных средств участников проекта применена формула [1]:

![]()

где:

R – рассчитываемая стоимость собственных средств участников проекта, инвестируемых в капитал предприятия;

Rf – безрисковая ставка, представляющая минимально приемлемый доход от инвестиций в отсутствии практически всех рисков. Принимаем Rf на основании рекомендаций работ Rf = 5,5%;

Rm – рисковая ставка, которая определяет тот риск, который испытывает инвестор от вложения собственных средств (учитываются риски: коммерческий, производственный, финансовый). Согласно рекомендациям принимаем Rm = 18,9 %;

b – коэффициент, определяющий риск вложения в рассматриваемую отрасль. Принимаем согласно рекомендациям b=1;

S1 – премия за риск. Принимаем согласно рекомендациям S1=0,5%;

С – страновой риск. Для России эксперты рекомендуют принимать его на уровне от 3-х до 5%. Принимаем С = 3%.

![]() Оценка

стоимости ссуды банка определяется по формуле [2]:

Оценка

стоимости ссуды банка определяется по формуле [2]:

![]()

где:

T - ставка налога на прибыль. Принимаем в соответствии с действующим налоговым законодательством Т=0,24;

IR – процентная ставка по кредиту. Принимаем в соответствии с рыночной конъюнктурой IR=15%;

IH – ставка процентов, начисленных по долговому обязательству, признаваемые расходами, уменьшающими налогооблагаемую базу по налогу на прибыль. Принимаем IH=15%.

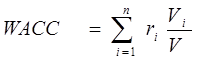

Средневзвешенная стоимость капитала проекта определяется по формуле[3]:

где

WACC – рассчитываемая средневзвешенная стоимость капитала;

![]() n

– количество источников капитала проекта. По данному проекту n=2.

n

– количество источников капитала проекта. По данному проекту n=2.

ri – стоимость i-го источника капитала. В настоящем проекте r1=R, r2= при расчете дисконта для капитала, оцененного в рублевом эквиваленте;

![]()

– доля i-го источника в общем привлеченном капитале. Согласно условиям проекта, 77,40% инвестиций составляют банковские заемные средства и 22,60% - средства участников проекта, а также генерируемые самим проектом;

В данном проекте WACC использовано в качестве ставки дисконта. Подставляя в формулы [1], [2] и [3]принятые значения, получаем искомую величину для капитала, оцениваемого в рублевом эквиваленте:

R=5,5+1´(18,9-5,5)+0,5+3 = 22,4%;

![]()

WACC = 22,4%×0,2259+11,4%×0,7741=15,4%

Принятая для расчетов ставка дисконтирования несколько выше размера текущих банковских ставок по депозитам для физических лиц, которые сейчас установились в среднем на уровне 10-11% и в будущем будут изменяться в соответствии с изменениями учетной ставки ЦБ РФ. Текущие ставки по депозитам для юридических лиц находятся на более низком уровне и составляют на период составления бизнес-плана 7-8% годовых.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.