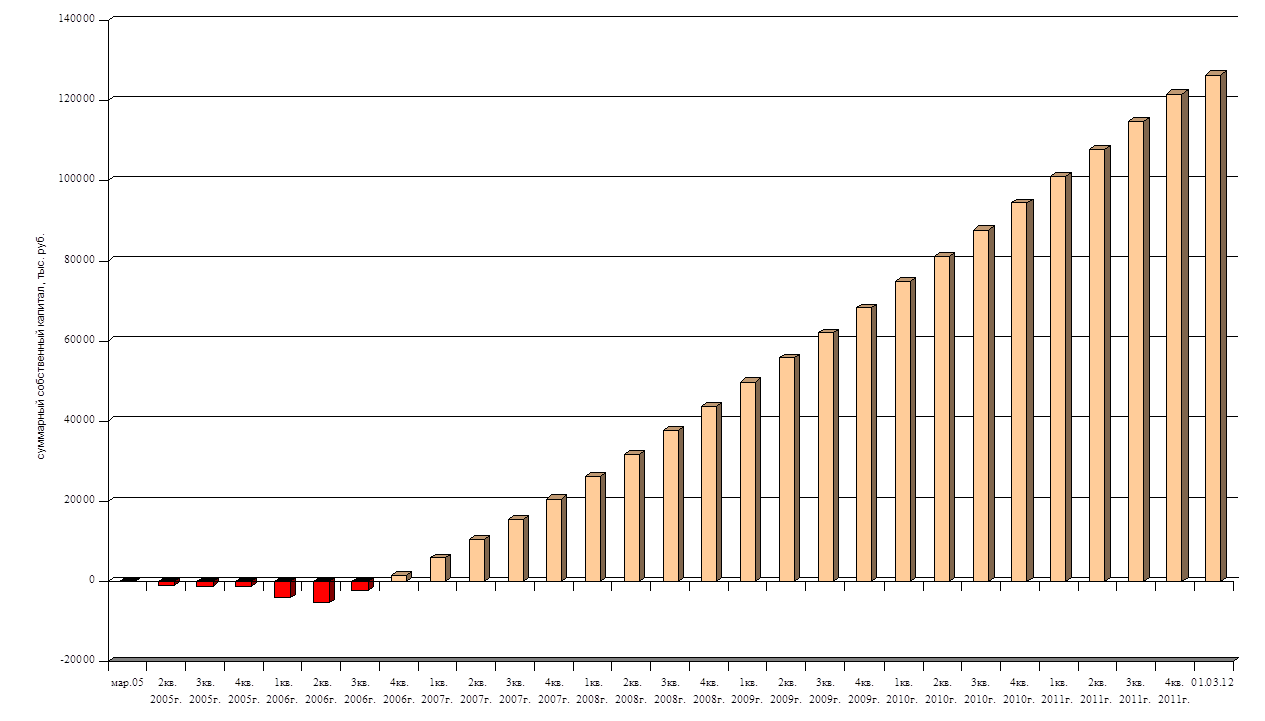

Рис. 5.4 Динамика изменения суммарного собственного капитала офисно-торгового центра

Результаты анализа эффективности проекта развития подразделения предприятия представлены двумя группами показателей: показателями, характеризующими финансово-хозяйственную деятельность, и показателями, характеризующими эффективность вложений в проект.

Финансовые показатели первой группы по годам реализации проекта представлены в табл. 5.14.

Табл. 5.14 Финансовые показатели

|

Строка |

3-12.2005 |

2006 год |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

1-2.2012 |

|

Коэффициент текущей ликвидности (CR), % |

5 |

16 |

8 |

25 |

1 169 |

2 978 |

4 732 |

5 880 |

|

Коэффициент срочной ликвидности (QR), % |

5 |

16 |

8 |

25 |

1 169 |

2 978 |

4 732 |

5 880 |

|

Чистый оборотный капитал (NWC), тыс. руб. |

-11 688 |

-23 316 |

-18 282 |

-10 401 |

14 531 |

40 891 |

68 593 |

85 288 |

|

Чистый оборотный капитал (NWC), тыс. $ |

-398 |

-785 |

-603 |

-337 |

459 |

1 268 |

2 087 |

2 567 |

|

Коэфф. оборачиваем. рабочего капитала (NCT) |

-1 |

-2 |

-4 |

3 |

1 |

1 |

1 |

|

|

Коэфф. оборачиваем. основных средств (FAT) |

0 |

1 |

1 |

1 |

1 |

1 |

1 |

|

|

Коэфф. оборачиваем. активов (TAT) |

0 |

1 |

1 |

1 |

1 |

0 |

0 |

|

|

Суммарные обязательства к активам (TD/TA), % |

104 |

105 |

75 |

30 |

2 |

2 |

1 |

1 |

|

Долгосрочные обязательства к активам (LTD/TA), % |

51 |

50 |

31 |

0 |

||||

|

Долгосрочные обязательства к внеоборотным активам (LTD/FA), % |

53 |

55 |

33 |

0 |

||||

|

Суммарные обязательства к собств. кап. (TD/EQ), % |

-2 370 |

-1 978 |

297 |

42 |

2 |

2 |

1 |

1 |

|

Коэффициент покрытия процентов (TIE), раз |

-7 |

8 |

102 |

|||||

|

Коэффициент рентабельности валовой прибыли (GPM), % |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

|

Коэффициент рентабельности операционной прибыли (OPM), % |

-186 |

67 |

75 |

76 |

76 |

77 |

77 |

|

|

Коэффициент рентабельности чистой прибыли (NPM), % |

-189 |

51 |

57 |

58 |

58 |

58 |

58 |

|

|

Рентабельность оборотных активов (RCA), % |

-1 987 |

-730 |

1 167 |

655 |

155 |

62 |

39 |

32 |

|

Рентабельность внеоборотных активов (RFA), % |

-54 |

-71 |

43 |

53 |

58 |

63 |

68 |

70 |

|

Рентабельность инвестиций (ROI), % |

-53 |

-65 |

42 |

49 |

42 |

31 |

25 |

22 |

|

Рентабельность собственного капитала (ROE), % |

1 200 |

1 217 |

165 |

70 |

43 |

32 |

25 |

22 |

Отрицательные значения некоторых показателей в первые годы проекта указывают на преобладающую долю заемного капитала в активах предприятия. Последующая смена знака этих показателей означает успешное развитие проекта и замену заемных средств в активах на собственные.

Все использованные в табл. 5.14 финансовые коэффициенты можно объединить в несколько групп, характеризующие ликвидность и платежеспособность (CR, QR, NWC), финансовую устойчивость (TD/TA, LTD/TA, LTD/FA, TD/EQ, TIE), деловую активность (NCT, FAT, TAT) и рентабельность финансово-хозяйственной деятельности (GRM, OPM, NPM, RCA, RFA, ROI, ROE) подразделения предприятия. Изменение их по годам осуществления проекта вызвано, главным образом, увеличением нераспределенной прибыли и, соответственно, увеличением оборотных средств и активов в целом, снижением кредиторских обязательств и других моментов. Следует рассмотреть каждую из вышеупомянутых групп показателей более подробно.

Показатели ликвидности имеют в течение времени реализации проекта положительные тенденции, что в целом свидетельствует об увеличении способности исследуемого подразделения предприятия выполнять свои краткосрочные обязательства, а также о финансовой устойчивости его и наличии резервов для расширения деятельности. Так, например, коэффициент текущей ликвидности на конец расчетов проекта составит 5 880, а чистый оборотный капитал – 85,288 млн. руб.

Показатели финансовой устойчивости торгового центра также являются весьма позитивными. Из анализа этой группы коэффициентов видно, что к концу горизонтов расчетов проекта, предприятие будет иметь высокую надежность и обеспечивать хорошую способность выполнять свои долгосрочные обязательства. Так, например, коэффициент покрытия процентов уже в 2007 году превысит нормативную двукратную планку и будет равен 8. Кроме того, после погашения краткосрочной и долгосрочной задолженности, отношение суммарных обязательств, как к собственному капиталу, так и к активам в целом, будет равен 1 (2011 год и далее).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.