Управленческий учет строится, как правило, с ориентацией на центры ответственности – структурные подразделения организации, возглавляемые менеджером, наделенным определенными правами и обязанностями относительно закрепленных за подразделением ресурсов.

12. Степень открытости информации.

Финансовая информация является открытой, публичной.

Информация управленческого учета обычно составляет объект коммерческой тайны предприятия. Она не подлежит публикации и носит конфиденциальный характер.

Рассмотренные области сравнения демонстрируют различия между управленческим и финансовым учетом. Но, не следует думать, что это две совершенно изолированные сферы деятельности. У финансового и управленческого учета имеется и много общего:

1) и финансовый, и управленческий учет имеют единую базу – хозяйственные операции компании. Документирование первичной информации осуществляется для выполнения задач учета в целом;

2) общепринятые принципы финансового учета действуют и в управленческом учете;

3) производственный учет, являясь частью управленческого учета, одновременно способствует решению задач финансового учета;

4) операционные планы образуют основу для разработки финансовых планов;

5) данные как управленческого, так и финансового учета являются информационной базой обоснования управленческих решений.

В отличие от запада у нас в стране бухгалтерский учет долгое время отождествлялся с финансовым учетом. Об управленческом учете стали говорить только в последние годы в связи с развитием рыночных отношений, когда обеспечение выживания стало заботой самого предприятия.

Множество задач, решаемых на базе управленческого учета, можно условно объединить в три основных направления:

1) определение себестоимости продукции;

2) управленческий контроль;

3) принятие управленческих решений.

Первое направление – определение себестоимости продукции (услуг). Себестоимость - это оценка затрат, которые предприятие должно понести, чтобы реализовать ту или иную коммерческую идею.

Управленческий контроль – второе направление управленческого учета – предусматривает осуществление различных форм и методов учета в процессе реализации всех фаз управленческого цикла.

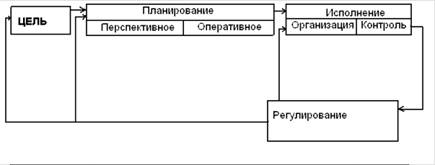

Цикл управления – это модель процесса управления с позиций системного подхода (см. рис. 1), включающая в качестве неотъемлемых компонентов: цель и совокупность специфических операций (фаз, функций).

Рис. 1. Цикл управления.

Согласно экономической теории целью организации считают максимизацию прибыли. В реальной действительности же, хотя прибыль и является целью всякой коммерческой организации, по-видимому, правильнее говорить о стремлении к получению удовлетворительной прибыли.

В перечень функций (фаз) управления обычно включают:

- планирование – процесс определения путей достижения поставленной цели;

- организацию, как комплекс структур и мероприятий, обеспечивающих введение планов в реальный производственный процесс;

- контроль, то есть проверку соответствия фактических результатов деятельности запланированным и выявление причин возникающих отклонений;

- регулирование – процесс корректировки намеченного пути развития.

Для достижения эффективности управленческого контроля необходимо создать учетные системы, обеспечивающие возможность: а) реализации всех фаз управленческого контроля б) оценки деятельности менеджеров в рамках данной системы управления.

Управление осуществляется путем принятия решений.

Решение есть определение политики организации с учетом возникших новых обстоятельств, способных повлиять на раннее выбранный путь развития.

Принятие решений осуществляется путем альтернативного выбора. Это означает, что в случае возникновения проблем, разрабатываются модели возможного поведения и руководитель выбирает ту из них, которая по его мнению является наилучшей. На практике выбор часто осуществляется интуитивно, на основе здравого смысла. Учет информации, позволяющей определить, измерить и оценить преимущества и недостатки каждой из альтернатив, сделав тем самым процесс выбора более рациональным, составляет содержание третьего направления управленческого учета.

Учет фактов хозяйственной деятельности организации сам по себе еще не есть эффективное управление. Но, эффективная система учета, формируя комплекс данных о существенных параметрах поведения организации, является инструментом управленческого контроля и принятия обоснованных управленческих решений.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.