Виды запасов:

1. Буферный запас. Создается и используется для компенсации задержек, связанных с движением материалов, а также для ослабления зависимости потребителя от поставщика для обеспечения возможности закупки продукции, а также для ее производства партиями оптимального размера.

2. Запасы готовой продукции. Создаются в целях обеспечения производства продукции опт. размера, удовлетворение ожидаемого спроса, компенсации отличия фактического спроса от прогнозируемого.

3. Гарантийный запас. Служит для удовлетворения непредсказуемого спроса.

Практическая реализация компенсаций связывается с оптимальностью совокупных запасов в фирмах. Критерием оптимальности являются издержки:

Ø по закупкам;

Ø по содержанию запасов;

Ø в результате отсутствия продукции.

К издержкам по закупкам относятся:

Ø издержки по оформлению заказов

Ø по оформлению договора по поставкам и коммуникаций с продавцом

Ø транспортные издержки, если стоимость транспортировки не входит в стоимость получаемого товара

Ø издержки по складированию и получению заказа.

Издержки по содержанию запасов определяются затратами на складское хранение продукции в течение опр. времени и непосредственно зависят от объема продукции на складе. К ним можно отнести:

Ø складские издержки и рентные платежи, если помещение арендуется .

Ø страховые издержки, налоги

Потери в результате отсутствия продукции изготовитель несет в том случае,если он не может удовлетворить спонтанно возникший спрос из-за отсутствия продукции на складе.

Эти потери могут быть двух видов:

1. Стоимость потерянных продаж, когда заказчик передает свой заказ другому производителю. В этом случае издержки определяются как потери прибыли от неполученных заказов.

2. Когда заказчик ожидает выполнение заказа, при этом продажи не потеряны, а только отложены, ожидание заказа может создать дополнительные издержки на оформление заказа и складские расходы, если заказ не может быть выполнен через обычный канал дистрибьюции.

Можно выделить следующие системы управления запасами:

1. С фикс. размерами заказов.

2. С фикс. интервалом времени м/у заказами.

Остальные системы представляют собой лишь разновидности этих двух систем.

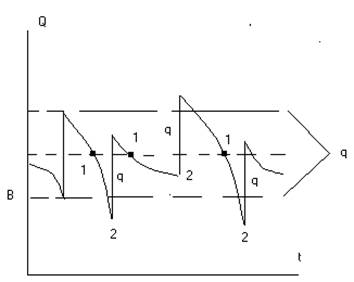

1. Систему с фикс. размером заказов:

|

|

В- гарантированный резервный запас; 1 -точка заказа; 2 - точка получения запаса; q- размер заказа. Эта система основана на выборе размера партии минимизирующей общие издержки управления запасами. Эти издержки состоят из: Ø издержек выполнения заказа; Ø издержек хранения запасов. Издержки выполнения заказа – накладные расходы, связанные с реализацией заказа и зависящие от его размера. |

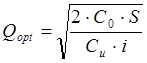

Годовые затраты выполнения заказа можно определить так: Со*S/q , где

Со – издержки выполнения одного заказа;

q – размер заказа;

S- количество товара, реализованного за год.

Cu – закупочная цена единицы продукции;

i – издержки хранения (выражаются долей % от этой цены); q- размер заказа.

Для определения opt

размера партии:  .

.

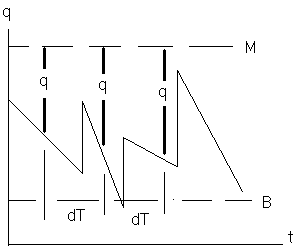

2. Система с постоянным уровнем запаса.

|

|

В- резервный запас; М – max уровень запасов. Через опред. равные промежутки времени dT проводим инвентаризацию товаров, и заказ равен разнице между М и имеющимся товаром на складе. |

АВС-анализ необходим для определения соотношения расходов на складирование и контроль одной позиции хранимых товаров со значением этих расходов в общем объеме закупок. Т.е. необходимо знать, насколько данная позиция важна в общем объеме хранимых товаров.

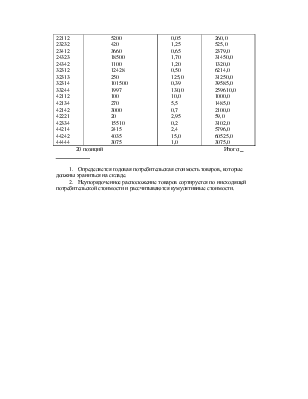

|

Артикул |

Годовая потребность, шт. |

Цена единицы |

Потребительская стоимость, д.е. |

|

21242 21342 21422 22112 23232 23412 24323 24342 32312 32313 32314 33244 42112 42134 42142 42221 42334 44214 44242 44444 |

4 88080 6350 5200 420 3660 18500 1100 12428 250 101500 1997 100 270 3000 20 15510 2415 4035 3075 |

152,5 0,10 50,0 0,05 1,25 0,65 1,70 1,20 0,50 125,0 0,39 130,0 10,0 5,5 0,7 2,95 0,2 2,4 15,0 1,0 |

610,0 8808,0 317500,0 260,0 525,0 2379,0 31450,0 1320,0 6214,0 31250,0 39585,0 259610,0 1000,0 1485,0 2100,0 59,0 3102,0 5796,0 60525,0 3075,0 |

20 позиций Итого:

1. Определяется годовая потребительская стоимость товаров, которые должны храниться на складе.

2. Неупорядоченное расположение товаров сортируется по нисходящей потребительской стоимости и рассчитываются кумулятивные стоимости.

|

№ |

Артикул |

Годовая потребительская стиомость |

Кумулятивная годовая потреб. стоимость, % к общему потреблению |

Процент позиций товаров |

|

|

Селективная |

Кумулятивная |

||||

|

1 2 |

21422 33244 |

317500 269610 |

317500 577110 |

40,88% 74,31% |

5% 10% |

|

3 4 5 6 |

44242 32314 24323 32312 |

60525 39585 31450 31250 |

637635 677220 708610 739920 |

82,10% 87,20% 91,25% 95,27% |

15% 20% 25% 30% |

|

7 8 |

21342 32312 … |

8808 6214 … |

748728 754942 |

96,40% 97,20% |

35% 40% |

Основной акцент должен быть сделан на первые 6 позиций, они составляют более 95% (остальные товары можно закупить раз в год и «успокоиться»).

Группа А – материалы (товары) с высокой стоимостью.

Группа В – со средней.

Группа С – с низкой.

3. Все результаты АВС-анализа представим в табличном виде:

|

Группа материалов |

Процент позиции |

Доля стоимости, % |

||

|

Селект. |

Кумулят. |

Селект. |

Кумулят. |

|

|

А |

10 |

10 |

74,31 |

74,31 |

|

В |

20 |

30 |

20,96 |

95,27 |

|

С |

70 |

100 |

4,73 |

100,00 |

Выводы: эмпирическая формула для регулирования материально-технического снабжения звучит следующим образом.

Для материалов группы А предполагаются частые заказы, чтобы минимизировать стоимость заказа. Необходимо также проводить планирование и контроль.

Приобретение материалов необходимо делать только в случае необходимости и гарантийные запасы должны иметься в минимальном количестве. Для материалов группы С действует совершенно обратное правило. Планирование может быть ослаблено, контроль за складским хозяйством может быть упрощен и гарантийные запасы могут быть неограничены. Для материалов группы В вообще не существует никаких эмпирических формул. Некоторые материалы ближе к А, другие к С.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.