активов способно сократить объем производства и объем продаж, что ведет к потере части прибыли. Нужно помнить, что доход на фиксированный капитал всегда больше дохода на текущий.

В пассивах наблюдается небольшой рост доли краткосрочных обязательств (прежде всего - кредиторской задолженности), что уменьшает долю собственного капитала в общей сумме источников средств предприятия. Несмотря на то, что абсолютный показатель добавочного капитала на конец года на 16800руб. больше, чем на начало года, произошло уменьшение его доли к итогу пассива баланса с 83,64% до 81,78%.

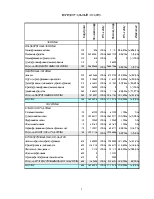

ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ.

|

Код строки |

На начало года |

В % к итогу |

На конец года |

В % к итогу |

Изменение |

|

|

АКТИВЫ |

||||||

|

ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Нематериальные активы |

110 |

4056 |

100% |

14454 |

356,40% |

(+)256,4% |

|

Основные средства |

120 |

28595994 |

100% |

26927112 |

94,20% |

(-)5,8% |

|

Незавершенное производство |

130 |

639 |

100% |

0 |

0 |

(-)100% |

|

Долгосрочные финансовые вложения |

140 |

0 |

26000 |

|||

|

Итого по ВНЕОБОРОТНЫМ АКТИВАМ |

190 |

28600689 |

100% |

26967566 |

94,30% |

(-)5,7% |

|

ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

210 |

6822868 |

100% |

9722755 |

142,50% |

(+)42,5% |

|

НДС по приобретенным ценностям |

220 |

230965 |

100% |

346311 |

149,90% |

(+)49,9% |

|

Дебиторская задолженность (краткосрочная) |

240 |

638813 |

100% |

324281 |

50,76% |

(-)49,24% |

|

Краткосрочные финансовые вложения |

250 |

26000 |

100% |

0 |

0 |

(-)100% |

|

Денежные средства |

260 |

260911 |

100% |

74436 |

28,53% |

(-)71,47% |

|

Итого по ОБОРОТНЫМ АКТИВАМ |

290 |

7979557 |

100% |

10467783 |

131,20% |

(+)31,2% |

|

БАЛАНС |

399 |

36580246 |

100% |

37435349 |

102,30% |

(+)2,3% |

|

ПАССИВЫ |

||||||

|

КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Уставный капитал |

410 |

61120 |

100% |

61120 |

100% |

0% |

|

Добавочный капитал |

420 |

30598377 |

100% |

30615177 |

100,05% |

(+)0,05% |

|

Резервный капитал |

430 |

15280 |

100% |

15280 |

100% |

0% |

|

Фонды накопления |

440 |

807642 |

100% |

807642 |

100% |

0% |

|

Нераспределенная прибыль прошлых лет |

470 |

732017 |

100% |

609777 |

83,30% |

(-)16,7% |

|

Итого по КАПИТАЛУ и РЕЗЕРВАМ |

490 |

32214436 |

100% |

32108996 |

99,70% |

(-)0,3% |

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Займы и кредиты (краткосрочные) |

610 |

990000 |

100% |

1200000 |

121,20% |

(+)21,2% |

|

Кредиторская задолженность |

620 |

3361439 |

100% |

3988371 |

118,60% |

(+)18,6% |

|

Расчеты по дивидендам |

630 |

14370 |

100% |

124341 |

865,30% |

(+)765,3% |

|

Фонды потребления |

650 |

0 |

11351 |

|||

|

Прочие краткосрочные обязательства |

670 |

0 |

2290 |

|||

|

Итого по КРАТКОСРОЧНЫМ ОБЯЗАТЕЛЬСТВАМ |

690 |

4365809 |

100% |

5326353 |

122,00% |

22,00% |

|

БАЛАНС |

699 |

36580245 |

100% |

37435349 |

102,30% |

(+)2,3% |

Горизонтальный анализ основывается не только на абсолютных показателях, но и на относительных темпах роста (снижения).

Данные по каждой балансовой статье на начало отчетного периода приняты за 100%. В графе «Изменение» представлены данные о приросте (снижении) каждого показателя в сравнении с базовым. Для более точного прогнозирования темпов роста (снижения) следует провести отчеты за несколько отчетных периодов – тогда тенденция изменения будет более очевидной.

Ценность и правильность выводов горизонтального анализа существенно зависят от влияния инфляции, но явно выделяемая динамика каждого показателя позволяет увидеть существующие тенденции их изменений.

Наблюдается тенденция к увеличению заимствований краткосрочного характера при стабильности собственного капитала и резервов. Расчеты по дивидендам растут исключительно быстрыми темпами (+765,3%). С учетом того, что предприятие имеет слабую зависимость от инвесторов, прирост краткосрочных обязательств (+22%) при относительной стабильности собственного капитала и резервов (-0,3%) не может быть оценен как негативная тенденция (как в общем случае).

На 256,4% возросла стоимость нематериальных активов, что косвенно характеризует выбранную стратегию предприятия как инновационную, т.к. оно вкладывает средства в патенты, лицензии, товарные знаки.

|

Финансовые показатели |

||

|

Показатель |

На начало года |

На конец года |

|

ОЦЕНКА ЭКОНОМИЧЕСКОГО ПОТЕНЦИАЛА |

||

|

1. Оценка имущественного положения |

||

|

Хозяйственные средства, находящиеся в распоряжении организации, тыс. руб. |

36580246 |

37435349 |

|

Величина основных средств, тыс. руб. |

28595994 |

26927112 |

|

Доля основных средств в активах |

0,782 |

0,719 |

|

Коэффициент покрытия основных средств |

0,89 |

0,84 |

|

2. Оценка финансового состояния и ликвидности |

||

|

Собственные оборотные средства (СОС), тыс. руб |

3613747 |

5141430 |

|

Собственные и долгосрочные заемные средства (СДОС),тыс.р |

3613747 |

5141430 |

|

Общая величина основных источников формирования запасов и затрат предприятия (ЗИЗ), тыс. руб. |

7512380 |

9741611 |

|

Запасы и затраты (ЗИЗ), тыс.руб. |

7053834 |

10069066 |

|

Коэффициент покрытия оборотных средств (коэффициент текущей ликвидности) |

1,83 |

1,96 |

|

Коэффициент быстрой ликвидности |

0,212 |

0,075 |

|

Коэффициент абсолютной ликвидности (платежеспособности) |

0,06 |

0,014 |

|

Доля оборотных средств в активах |

0,218 |

0,28 |

|

Доля собственных оборотных средств в общей их сумме (Коэффициент обеспеченности собственными средствами) |

0,45 |

0,49 |

|

Доля запасов в оборотных активах |

0,88 |

0,96 |

|

Коэффициент покрытия запасов |

1,06 |

0,98 |

|

3. Оценка финансовой устойчивости- |

||

|

Коэффициент концентрации собственного капитала |

0,88 |

0,86 |

|

Коэффициент концентрации заемного капитала (Коэффициент финансовой зависимости) |

0,12 |

0,14 |

|

Коэффициент соотношения заемных и собственных средств |

0,13 |

0,16 |

|

4. Наличие "больных" статей в отчетности |

||

|

Непокрытые убытки прошлых лет |

0 |

0 |

|

Убыток отчетного периода |

0 |

0 |

|

ОЦЕНКА РЕЗУЛЬТАТОВ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ |

||

|

5. Оценка деловой активности |

||

|

Выручка от реализации |

7480275,3 |

9605246,6 |

|

Чистая прибыль, тыс. руб. |

813663 |

812237,5 |

|

Фондоотдача |

0,26 |

0,36 |

|

Оборачиваемость активов, дн. |

1781 |

1387 |

|

Оборачиваемость текущих активов, дн. |

443,9 |

345,7 |

|

Оборачиваемость средств в расчетах, дней |

23,2 |

18,0 |

|

Оборачиваемость запасов, дней |

493,3 |

375,2 |

|

Продолжительность операционного цикла |

516,5 |

393,2 |

|

Продолжительность финансового цикла |

304,75 |

232,13 |

|

Оборачиваемость дебиторской задолженности |

23,2 |

18,0 |

|

Оборачиваемость кредиторской задолженности |

211,75 |

161,07 |

|

Оборачиваемость собственного капитала |

0,23 |

0,3 |

|

Оборачиваемость совокупного капитала |

0,2 |

0,26 |

|

6. Оценка рентабельности. |

||

|

Чистая прибыль, тыс. руб. |

813663 |

812237,5 |

|

Рентабельность основной деятельности (рентабельность продаж) |

0,20 |

0,17 |

|

Рентабельность авансированного капитала |

0,022 |

0,022 |

|

Рентабельность собственного капитала |

0,025 |

0,025 |

|

Период окупаемости собственного капитала |

39,60 |

39,53 |

Представляют собой сумму оборотных и внеоборотных активов предприятия.

По данным, полученным при проведении горизонтального анализа, за отчетный период произошел прирост хозяйственных средств на 2,3%, что является положительной тенденцией.

Стоимость основных средств предприятия снизилась за отчетный период на 5,8% и составила 26927112 тыс. руб. Одной из причин снижения стоимости основных средств является их переоценка. (Результаты переоценки основных фондов являются также основным каналом формирования добавочного капитала предприятия. Величина добавочного капитала АОЗТ «Невское» возросла на 16800 и составлиа на конец отчетного периода 30615177).

За отчетный период произошло уменьшение доли оборотных средств в активах с 78,2% до 71,9%. Уменьшение это вызвано как снижением стоимости самих основных средств, так и увеличением стоимости других статей актива. Так, например, на 7,322% возросла доля запасов в активах, также возросла стоимость нематериальных активов.

Основные средства составляют значительную часть внеоборотных активов. Уменьшение доли внеоборотных активов приводит к увеличению доли оборотных активов, что увеличивает ликвидность предприятия. Таким образом уменьшение доли основных средств в сравнительно небольших размерах может быть расценено как положительная тенденция.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.