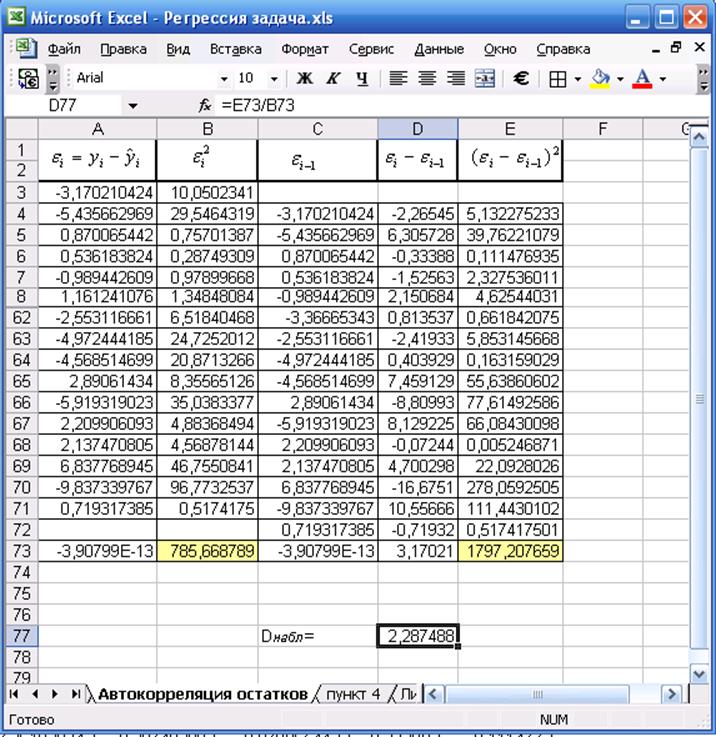

Рис.10. Организация данных для вычисления статистики Дарбина-Уотсона

По

таблице «Статистика Дарбина-Уотсона» для n=70

и k=2 находим критические значения ![]() и

и ![]() .

В нашем случае

.

В нашем случае ![]() , что превышает 2,

значит, это свидетельствует об отрицательной корреляции и перед сравнением эту

величину надо преобразовать:

, что превышает 2,

значит, это свидетельствует об отрицательной корреляции и перед сравнением эту

величину надо преобразовать:

![]() (5)

(5)

![]() .

.

Поскольку

![]() , т.е.

, т.е. ![]() ,

остатки некоррелированы, модель адекватна.

,

остатки некоррелированы, модель адекватна.

Так как значения остатков были распределены независимо друг от друга, применение МНК по данному условию корректно.

1.2.6.Пункт 6.

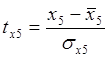

Выведем уравнение множественной регрессии в стандартизованном масштабе. Определим стандартизованные переменные:

;

(6)

;

(6)

;

(7)

;

(7)

;

(8)

;

(8)

где

![]() - среднее квадратическое отклонение,

- среднее квадратическое отклонение, ![]() ,(

,( ![]() -дисперсия);

-дисперсия);

![]() - условные средние данные.

- условные средние данные.

Воспользуемся табличными формулами ДИСП, КОРЕНЬ и СУММ, как показано на рис. 11.

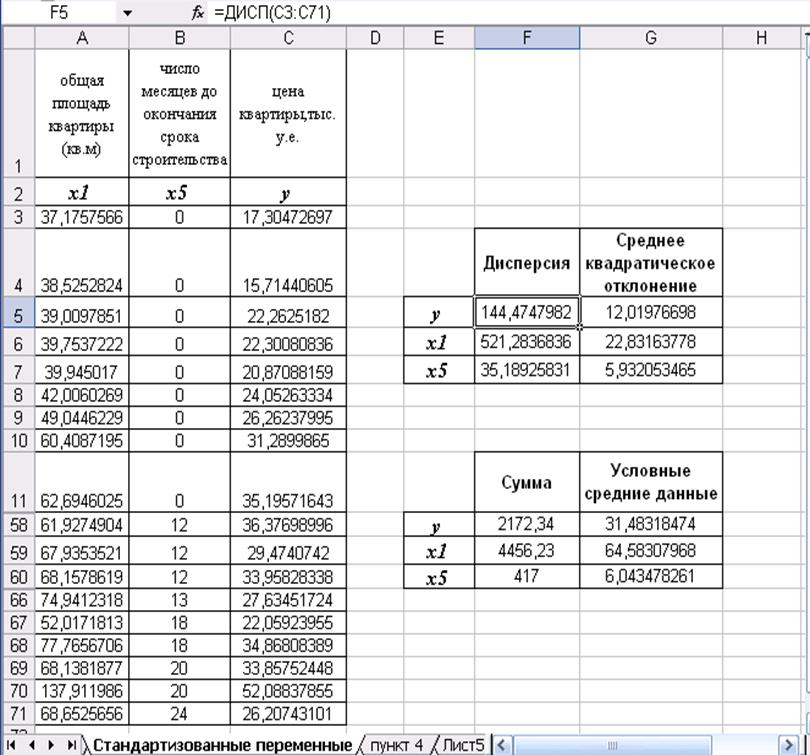

Рис. 11. Режим представления формул

На рис. 12 показаны числовые значения дисперсии, средних квадратических отклонений и условных средних данных.

Рис. 12.

Также

можно воспользоваться надстройкой «Анализ данных – Описательная статистика»

рис.13.

Рис. 13. Отчет «Описательная статистика»

Вычислим стандартизованные переменные:

;

;  ;

;

.

.

Для

определения коэффициентов стандартизованного уравнения множественной регрессии

![]() можно использовать МНК или воспользоваться

связью стандартизованных коэффициентов с полученными ранее коэффициентами

множественной регрессии.

можно использовать МНК или воспользоваться

связью стандартизованных коэффициентов с полученными ранее коэффициентами

множественной регрессии.

(9)

(9)

;

;  .

.

Таким образом, уравнение множественной регрессии в стандартизованном масштабе имеет вид:

![]() .

.

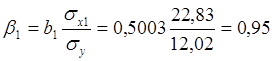

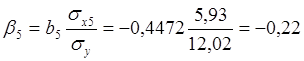

В силу того, что стандартизованные переменные центрированные и нормированы, стандартизованные коэффициенты можно сравнить между собой, т. е. сравнить факторы по силе воздействия. В нашем случае влияние первого фактора на результат более, чем в четыре раза (0,95/0,22>4) превышает влияние пятого фактора.

1.2.7.Пункт 7

Рассчитаем средние частные коэффициенты эластичности по формуле:

(10)

(10)

(11)

(11)

;

;  .

.

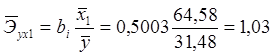

При

изменении фактора ![]() на один процент

результат возрастет на 1,03%, при неизменных прочих параметрах. Аналогично, при

изменении фактора

на один процент

результат возрастет на 1,03%, при неизменных прочих параметрах. Аналогично, при

изменении фактора ![]() на один процент

значение результатирующего фактора уменьшится на 0,09% при неизменных прочих

параметрах.

на один процент

значение результатирующего фактора уменьшится на 0,09% при неизменных прочих

параметрах.

Выводы:

·

Уравнение

![]() адекватно описывает зависимость стоимости

квартиры от влияющих на нее факторов и может быть использовано для анализа и

прогноза. Все коэффициенты в нем значимы.

адекватно описывает зависимость стоимости

квартиры от влияющих на нее факторов и может быть использовано для анализа и

прогноза. Все коэффициенты в нем значимы.

· Увеличение общей площади квартиры на 1 кв. м. приводит к увеличению стоимости квартиры на 500 у.е., увеличение (отдаление) срока сдачи на 1 месяц снижает стоимость квартиры на 447 у.е. Влияние прочих факторов несущественно.

· Влияние общей площади квартиры на ее стоимость более, чем в четыре раза превышает влияние срока сдачи объекта на стоимость.

· При изменении цены общей площади квартиры на один процент стоимость квартиры возрастет на 1,03%, при неизменных прочих параметрах. Аналогично, при изменении срока сдачи объекта на один процент стоимость квартиры уменьшится на 0,09%, при неизменных прочих параметрах.

· Проверка корректности применения МНК показала, что ошибки аппроксимации (значения остатков) гетероскедастичны, но распределены независимо друг от друга.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.