Далее, для более точно представления деятельности организации, проведен анализ ликвидности бухгалтерского баланса.Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Задача анализа ликвидности баланса возникает в связи с необходимостью дать оценку платежеспособности организации ОАО «КЗХ «Бирюса», то есть ее способности своевременно и полностью рассчитываться по всем своим обязательствам за счет наличия готовых средств платежа и других ликвидных активов.

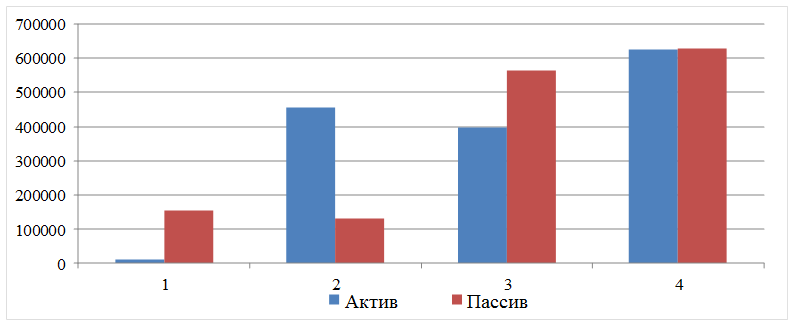

Результаты анализа ликвидности баланса ОАО «КЗХ «Бирюса» представлены в таблице 2.10, и их фактическое соотношение на рисунке 2.4

Таблица 2.10 – Анализ ликвидности баланса ОАО «КЗХ «Бирюса»

|

Группы показателей |

Сумма, тыс.руб. |

Группы показателей |

Сумма, тыс.руб. |

Платежеспособный излишек, недостаток |

|||

|

на начало 2013 |

на конец 2013 |

на начало 2013 |

на конец 2013 |

на начало 2013 |

на конец 2013 |

||

|

Наиболее ликвидные активы А1 |

1649 |

940 |

Наиболее срочные обязательства П1 |

133 949 |

155104 |

-132300 |

-154164 |

|

Быстрореализуемые активы А2 |

257760 |

455716 |

Краткосрочные обязательства П2 |

149973 |

130817 |

107787 |

324899 |

|

Медленнореализуемые активы А3 |

497751 |

396224 |

Долгосрочные обязательства П3 |

644987 |

563141 |

-147236 |

-166917 |

|

Труднореализуемые активы А4 |

943887 |

624405 |

Постоянные пассивы П4 |

772138 |

628223 |

171749 |

-3818 |

|

Баланс |

1701047 |

1477285 |

Баланс |

1701047 |

1477285 |

||

Рисунок 2.4 – Структура баланса ОАО «КЗХ «Бирюса» на 31.12.2013 г

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 > П1; А2 > П2; А3 > П3; А4 < П4.

Таким образом, можно сделать вывод, первое неравенство А1 > П1 не выполнено, это говорит о том, что ОАО «КЗХ «Бирюса» не платежеспособныйна момент составления баланса, и недостаточно средств для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

Неравенство А2 > П2 выполнено, реализуемые активы превышают краткосрочные пассивы и предприятие может быть платежеспособным в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

Неравенство А3 > П3 не выполнено, следовательноКрасноярскому заводу холодильников в долгосрочном периоде будет сложно погасить свои долгосрочные обязательства перед кредиторами.

Неравенство A4<П4 выполнено, что свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств.

Таким образом, из приведенных выше соотношений,можно сделать вывод, о том, что бухгалтерский баланс является ликвидным лишь на 50%.

Следующий этап– анализ основных показателей, характеризующих финансовое состояние ОАО «КЗХ «Бирюса».

Финансовая устойчивость как одна из важнейших характеристик финансового состояния ОАО «КЗХ «Бирюса»определяется соотношением заемных и собственных средств в структуре ее капитала и характеризует степень независимости коммерческой организации от заемных источников финансирования. В таблице 2.11представлен анализ основных коэффициентов финансовой устойчивости ОАО «КЗХ «Бирюса».

Таблица 2.11 – Анализ коэффициентов финансовой устойчивости ОАО «КЗХ «Бирюса»

|

Коэффициенты устойчивости |

На начало периода |

На конец периода |

Изменение |

|||

|

2012 |

2013 |

2012 |

2013 |

2012 |

2013 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Коэффициент концентрации собственного капитала ККС |

0,357 |

0,454 |

0,454 |

0,425 |

0,097 |

-0,029 |

|

Коэффициент концентрации заемного капитала ККП |

0,643 |

0,546 |

0,546 |

0,575 |

-0,097 |

0,029 |

|

Коэффициент соотношения заемного и собственного капитала КС |

1,799 |

1,202 |

1,202 |

1,352 |

-0,597 |

0,150 |

|

Коэффициент маневренности |

-0,525 |

-0,222 |

-0,222 |

0,006 |

0,303 |

0,229 |

|

Окончание таблицы 2.11 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

собственных средств КМ |

||||||

|

Коэффициент структуры долгосрочных вложений КСВ |

0,783 |

0,683 |

0,683 |

0,902 |

-0,100 |

0,219 |

|

Коэффициент устойчивого финансирования КУФ |

0,784 |

0,833 |

0,833 |

0,806 |

0,049 |

-0,027 |

|

Коэффициент реальной стоимости имущества КР |

0,710 |

0,743 |

0,743 |

0,580 |

0,033 |

-0,163 |

Значение коэффициента ККС на начало 2013 имеет тенденцию к повышению, что говорит о снижении зависимости предприятия от заемных средств.

В 2013 году коэффициент маневренности собственных средств КМ значительно повысился, за счет увеличение долгосрочных обязательств. Коэффициент маневренности собственных средств КМ на конец 2013 года

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.