В первой строке предлагаемой формы- доля дебиторской задолженности в выручке. Она позволяет выяснить, в какой степени значение Выручки по отгрузке, т.е. за отгруженный клиентам товар совпадает со значением Фактической выручки, т.е с количеством денег, реально полученных от клиентов. Дело в том, что в Отчете о прибылях и убытках используются значения Выручки по отгрузке, ав аналитических формах типа ОДДС - Фактической выручки. Если дебиторская задолженность значительная, то значения двух видов выручки могут существенно отличаться, вызывая существенные расхождения Прибыли от основной деятельности.

В ОДДС анализ притоков и оттоков денежных средств производится по направлениям деятельности предприятия - основной, инвестиционной и финансовой. При этом приток денежных средств отображается знаком плюс, а отток - знаком минус.

Направление потоков между тремя видами деятельности предприятия может быть показано в виде схемы:

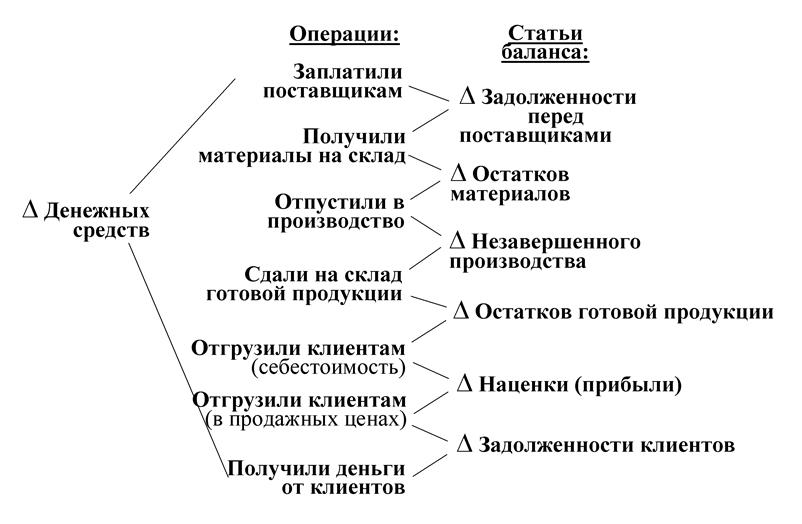

Движение

денежных средств по основной деятельности связано с получением дохода от

реализации продукции и затратами на формирование оборотного капитала. Изменение

фактического количества денежных средств производственного предприятия может быть

представлено в виде следующей схемы:

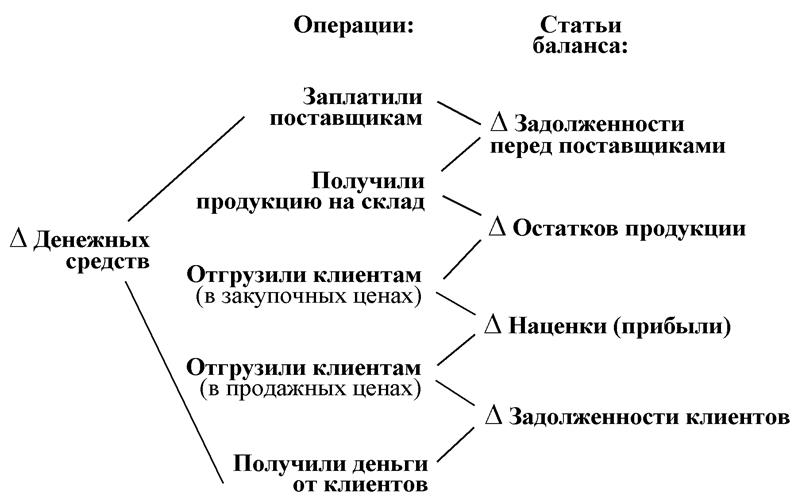

Данная схема показывает связь между изменением денежных средств предприятия и изменением его прибыли. Для торгового предприятия она несколько упрощается:

Очевидно, что увеличение любой составляющей оборотных активов связано с дополнительным оттоком средств, а снижение - с притоком. В связи с этим положительное изменение соответствующей статьи аналитического баланса в разделе оборотные активы сопровождается отрицательным значением данной статьи в ОДДС. В разделе Заемные средства увеличение любой статьи в аналитическом балансе, напротив, сопровождается положительным значением в ОДДС.

Движение средств по инвестиционной деятельности связано с продажей и приобретением внеоборотных активов.

Постоянные инвестиционные издержки характеризуют изменение стоимости постоянных активов с учетом изменения амортизации.

Под финансовой деятельностью организации понимается привлечение и возврат заемных источников финансирования, выпуск акций, выплата дивидендов, прочие внереализационные операции, например, сдача помещений в аренду.

Однако при расчете итогового значения по финансовой деятельности, выплата дивидендов не учитывается.

Непроизводственное потребление - разница между фактическим и чистым денежным потоками. Отрицательное значение непроизводственного потребления нормальная ситуация. Это говорит о существовании отвлечения средств, т.е. расходов, не связанных с основной, финансовой или инвестиционной деятельностью, например, выплате дивидендов, штрафов, пени.

1. Какие основные формы отчетности используются финансовым аналитиком?

2. Объясните смысл понятия аналитический баланс?

3. Охарактеризуйте значение каждой строки отчета о прибылях и убытках и аналитического баланса.

4. Какие статьи встречаются одновременно в отчете о прибылях и убытках и в отчете о движении денежных средств?

5. Каков принцип составления отчета о движении денежных средств?

6. Объясните связь между производственно-коммерческим циклом предприятия и значениями статей в отчете о движении денежных средств.

7. Приведите примеры бизнесов, в которых отсутствуют различные элементы производственно-коммерческого цикла предприятия.

8. Какие основные виды финансовой деятельности предприятия существуют и какова взаимосвязь между ними?

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.