дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и прочие активы;

М – краткосрочные кредиты и займы;

Н – кредиторская задолженность и прочие пассивы.

Таблица 2.5. - Расчет и динамика платежеспособности предприятия (тыс. р.)

|

Показатели |

периоды (годы) |

||

|

2005г. |

2006г. |

2007г. |

|

|

1. М +Н |

6448,00 |

20428,00 |

32212,00 |

|

2. D |

10598,00 |

18525,00 |

11623,00 |

|

Разница (стр. 2-1) |

4150,00 |

-1903,00 |

-20589,00 |

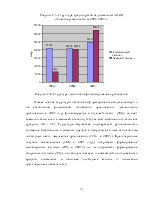

Таким образом, за анализируемый период предприятие нельзя назвать достаточно платежеспособным, т. е. оно не имело денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения, что и подтверждают предыдущие выводы. В целом же, на основе анализа ликвидности и платежеспособности предприятия можно сделать вывод, что ООО «Спецэнергомонтаж» в настоящее время является неликвидным и с низким уровнем платежеспособности, но в то же время, способным погашать долгосрочную задолженность, т. е. кредитоспособным. Налицо ухудшение, снижение практически всех показателей ликвидности. С тем, чтобы обеспечить ликвидность и платежеспособность, необходимо увеличить ликвидные активы, в частности, денежные средства.

Финансовая устойчивость предприятия - это стабильность предприятия в долгосрочной перспективе. Оценка финансовой устойчивости дается исходя из результатов предыдущего этапа анализа. Окончательные выводы возможны с учетом анализа модели финансовой устойчивости и коэффициентов финансовой независимости и устойчивости.

Выделяют четыре основных типа финансовой устойчивости:

1. Абсолютная устойчивость финансового состояния. Оно задается условием:

![]() ∆СОС ≥ 0

∆СОС ≥ 0

∆КФ ≥ 0

∆ОИ ≥ 0

Трёхмерный показатель ситуации: S=(1,1,1).

2. Нормальная устойчивость финансового состояния предприятия, гарантирующая её платёжеспособность, соответствует следующим условиям:

![]() ∆СОС

< 0

∆СОС

< 0

∆КФ ≥ 0

∆ОИ ≥ 0

Трёхмерный показатель ситуации: S=(0,1,1).

3. Неустойчивое финансовое состояние вследствие нарушения платёжеспособности, но при которой не нарушена возможность восстановления равновесия за счёт пополнения источников собственных средств и увеличения СОС:

![]() ∆СОС < 0

∆СОС < 0

∆КФ < 0

∆ОИ ≥ 0

Трёхмерный показатель ситуации: S=(0,0,1).

4. Кризисное финансовое состояние. Велик риск банкротства.

![]() ∆СОС < 0

∆СОС < 0

∆КФ < 0

∆ОИ < 0

Трёхмерный показатель ситуации: S=(0,0,1).

В таблице 2.6 представлен расчет степени финансовой устойчивости.

Таблица 2.6. –Анализ финансовой устойчивости предприятия тыс. р.

|

№/№ |

Показатели |

2005 год |

2006 год |

2007 год |

|

1 |

Собственные оборотные средства |

16882 |

16033 |

9100 |

|

2 |

Долгосрочные кредиты и заёмные средства |

- |

- |

- |

|

3 |

Наличие СОС и долгосрочных заёмных источников для формирования запасов и затрат (стр.1+стр.2) |

16882 |

16033 |

9100 |

|

4 |

Краткосрочные кредиты и займы |

600 |

8084 |

13000 |

|

5 |

Общая величина источников формирования запасов и затрат (стр. 3+стр.4) |

17482 |

24117 |

22100 |

|

6 |

Величина запасов и затрат( стр. 211+стр. 220 разд. " баланса "Оборотные активы) |

10804 |

14719 |

21866 |

|

7 |

Излишек (недостаток) СОС для формирования запасов и затрат (стр.1-стр.6) |

6078 |

1314 |

-12766 |

|

8 |

Излишек (недостаток) СОС и долгосрочных заемных средств для формирования запасов и затрат (стр.3-стр.6) |

6078 |

1314 |

-12766 |

|

9 |

Излишек (недостаток) общей величины основных источников формирования запасов и затрат (стр.5-стр.6.) |

6678 |

9398 |

234 |

|

10 |

Трёхмерный показатель типа финансовой устойчивости(7;8;9) |

(1;1;1) |

(1;1;1) |

(0;0;1) |

За анализируемый период наблюдается снижение СОС с 16882 тыс.р. в 2005 году до 9100 тыс.р. в 2007 году. В 2005 и 2006 гг. предприятие характеризуется как абсолютно устойчивое. Но в 2007 году из-за недостатка СОС для формирования запасов и затрат предприятие характеризуется неустойчивым финансовым состоянием.

Для более детального изучения финансовой устойчивости предприятия необходим расчет ряда финансовых показателей. Результаты расчетов представлены в таблице 2.7.

Таблица 2.7. - Динамика показателей финансовой устойчивости

|

№/№ |

Показатели |

Период (год) |

Оптимальное значение |

||

|

2005 |

2006 |

2007 |

|||

|

Показатели структура капитала |

|||||

|

1 |

Коэффициент концентрации привлеченного капитала |

0,23 |

0,49 |

0,56 |

<0,4 |

|

2 |

Коэффициент концентрации привлеченного капитала |

0,77 |

0,51 |

0,44 |

<0,4 |

|

2 |

Коэффициент финансовой зависимости |

1,31 |

1,98 |

2,30 |

1,66 |

|

Коэффициенты финансовой независимости |

|||||

|

3 |

Общий ( автономии) |

0,77 |

0,51 |

0,44 |

>0,5 |

|

4 |

В части формирования оборотных средств |

1,38 |

1,01 |

0,34 |

>0,1 |

|

5 |

Доля СОС в покрытии запасов |

1,38 |

1,01 |

0,34 |

0,70 |

|

6 |

Коэффициент покрытия запасов |

2,05 |

2,19 |

1,42 |

1,00 |

|

7 |

Маневренность функционирующего капитала |

0,12 |

0,06 |

0,13 |

0-1 |

|

Коэффициенты финансовой устойчивости |

|||||

|

8 |

Соотношение собственных и привлечённых средств |

3,27 |

1,02 |

0,77 |

в динамике (1) |

|

9 |

Коэффициент мобильности (манёвренности) собственного капитала |

0,80 |

0,77 |

0,37 |

макс |

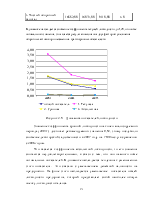

Исходя из результатов расчетов, можно сделать заключение, что за анализируемый период основные показатели финансовой устойчивости и финансовой независимости не равны рекомендуемым значениям.

Коэффициент концентрации привлеченного капитала в 2005г. имел допустимое значение, но в 2007-2006гг. наблюдается рост данного показателя и превышение допустимого значения, что свидетельствует о превышении оптимальной доли заемных средств в структуре пассива.

Этот вывод подтверждает и показатель финансовой зависимости, который на протяжении всего анализируемого периода растет и в 2007г. его значение составило 2,3, что превышает установленное оптимальное значение 1,66, что свидетельствует о высоком уровне заемных источников. В 2006 и 2007 гг. этот коэффициент превышал допустимое значение на 0,32 и 0,64 пункта соответственно, что говорит об увеличении займов, и, соответственно, увеличении риска. Данный рост показателя может существенно ухудшить положение предприятия в случае замедления темпов реализации, а также может привести к затруднениям с получением новых кредитов.

Анализируя расчетные значения показателя доли СОС в покрытии запасов необходимо отметить следующее. В динамике этот показатель уменьшается, и в 2007г. его значение составило 0,34, что на 0,36 пунктов меньше оптимального значения. Это говорит о том, что собственных средств на финансирование оборотных средств не хватает. Этот вывод согласуется с выводами, сделанными ранее. Однако, анализируя коэффициент покрытия запасов, можно уточнить, какие именно средства были направлены на финансирование оборотных средств. Все показатели больше 1, значит, на финансирование оборотных средств были направлены только лишь краткосрочные заемные средства (в основном кредиты и займы

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.