2.2 РАЗРАБОТКА МЕТОДИЧЕСКИХ ОСНОВ ОПРЕДЕЛЕНИЯ ЛИМИТОВ ЗАТРАТ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ.

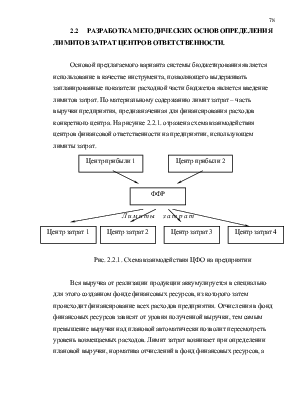

Основой предлагаемого варианта системы бюджетирования является использование в качестве инструмента, позволяющего выдерживать запланированные показатели расходной части бюджетов является введение лимитов затрат. По материальному содержанию лимит затрат – часть выручки предприятия, предназначенная для финансирования расходов конкретного центра. На рисунке 2.2.1. отражена схема взаимодействия центров финансовой ответственности на предприятии, использующем лимиты затрат.

|

|

|

|||||||

|

||||||||

|

||||||||

|

|

|

|

|

|

Рис. 2.2.1. Схема взаимодействия ЦФО на предприятии

Вся выручка от реализации продукции аккумулируется в специально для этого созданном фонде финансовых ресурсов, из которого затем происходит финансирование всех расходов предприятия. Отчисления в фонд финансовых ресурсов зависят от уровня полученной выручки, тем самым превышение выручки над плановой автоматически позволит пересмотреть уровень возмещаемых расходов. Лимит затрат возникает при определении плановой выручки, норматива отчислений в фонд финансовых ресурсов, а также норматива распределения фонда финансовых ресурсов между конкретными центрами финансовой ответственности.

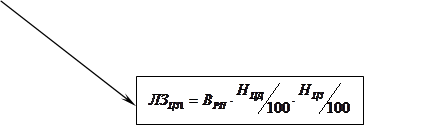

Схема взаимодействия основных элементов экономического механизма на уровне предприятия при использовании системы бюджетирования на основе лимитов затрат представлена на рис. 2.2.2.

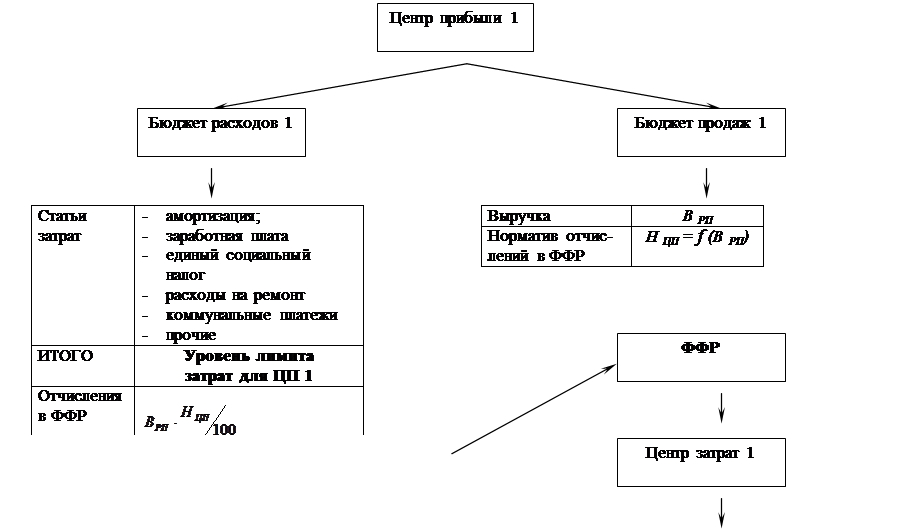

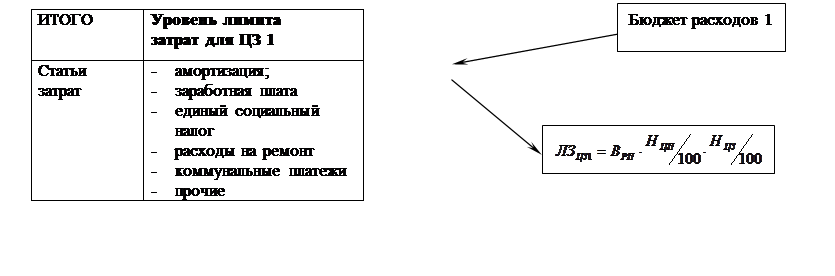

Как отмечалось, бюджет доходов и затрат представляет собой сбалансированный план доходов и затрат предприятия в целом и отдельных подразделений в его составе на среднесрочную перспективу - год, квартал, месяц. По материальному содержанию это – совокупность фондов финансовых ресурсов предприятия, предназначенных для обеспечения его задач и функций, а по социально-экономической сущности – основное орудие распределения его доходов. Рассматриваемая система бюджетирования предполагает использование следующих финансовых фондов (рис. 2.2.2):

- фонда финансовых ресурсов - ФФР;

- финансового резерва - РФ;

- фонда остатков неиспользованных лимитов затрат центров ответственности.

|

||

|

||

ФФР – фонд финансовых ресурсов; ЦЗ – центр затрат;

ЛЗ – лимит затрат; Врп – выручка от реализации;

Нцп – норматив отчислений в ФФР каждого центра прибыли;

Нцз – норматив отчислений из ФФР каждому центру затрат;

Рис. 2.2.2. Связь лимитов затрат с показателями разработанных бюджетов

Фонд финансовых ресурсов предназначен для аккумулирования текущих доходов предприятия и распределения их между центрами ответственности в соответствии с установленными им лимитами затрат.

Фонд остатков неиспользованных лимитов затрат центров ответственности представляет собой совокупность остатков децентрализованной нераспределенной прибыли прошлых бюджетных периодов, находящейся в распоряжении конкретных центров ответственности. Используется для финансирования затрат центров ответственности в режиме, определяемом самими центрами, а также для финансирования дефицита их бюджетов при недостаточности средств ФФР.

Финансовый резерв представляет собой аккумулированный остаток централизованной нераспределенной прибыли прошлых бюджетных периодов. Он предназначен для финансирования непредвиденных затрат, а также для финансирования дефицита бюджета при недостаточности средств ФФР и фонда остатков неиспользованных лимитов затрат центров ответственности.

Рассмотрим более подробно методы формирования и использования фонда финансовых ресурсов.

Доходы в системе бюджетирования закреплены за центрами прибыли и дохода. Поэтому поступления в фонд финансовых ресурсов определяется суммой выручки, проходящей через все центры прибыли и дохода в составе предприятия, и для него выполняется условие:

ФФРпост= Врп = SВрп цп + SВрп цд (2.2.1)

где ФФРпост - сумма поступлений в фонд финансовых ресурсов в течение бюджетного периода, р.,

Врп – выручка от реализации продукции предприятия в бюджетном периоде, р.,

Врп цп, Врп цд – соответственно, выручка от реализации продукции в бюджетном периоде, закрепленная за центрами прибыли и дохода, р.

В состав доходов также включается прочая сумма поступлений, например, нерегулярные доходы, в том числе получаемые центрами затрат.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.