6. Анализ финансовых результатов деятельности страховой фирмы.

Информационной базой для анализа страховых операций являются: нормативно-справочная информация; данные оперативного, бухгалтерского, статистического учета и отчетности; плановые показатели.

Расходы страх-ка складываются из: расходов на выплату страхового возмещения и страховых сумм; отчислений в страховые запасные фонды и резервы взносов; отчислений на предупредительные мероприятия; расходов по ведению дела самой страховой организации. Нетто-ставка покрывает две первые группы расходов, источником двух последних является нагрузка. По удельному весу основной статьей расходов страх-ка являются выплаты страховых сумм и возмещений.

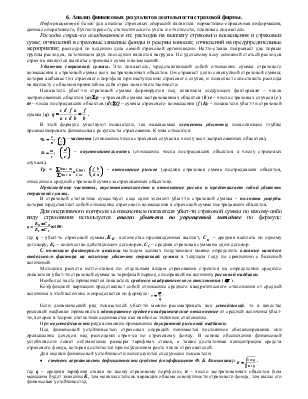

Убыт-ть страховой суммы. Это показатель, представляющий собой отношение суммы страхового возмещения к страховой сумме всех застрахованных объектов. Он отражает долю совокупной страховой суммы, которая выбывает из страхового портфеля при наступлении страхового случая, и позволяет сопоставить расходы на выплату с объемом принятой на себя страх-ком ответственности.

Показатель убыт-ти страховой суммы формируется под влиянием

следующих факторов:n – числа застрахованных объектов (а);Sp –

страховой суммы застрахованных объектов (b);e – числа страховых случаев (с); m – числа пострадавших объектов (d);SQ –

суммы страхового возмещения (f);Ку –

показателя убыт-ти страховой суммы (q).

В этой формуле участвуют показатели, так называемые элементы убыт-ти, позволяющие глубже проанализировать финансовые результаты страхования. К ним относятся:

![]()

![]() –

частота (отношение числа страховых случаев к числу всех застрахованных

объектов);

–

частота (отношение числа страховых случаев к числу всех застрахованных

объектов);

![]()

![]() –

опустошительность (отношение числа пострадавших объектов к числу

страховых случаев);

–

опустошительность (отношение числа пострадавших объектов к числу

страховых случаев);

Тр = ![]() ;

; ![]() – отношение

рисков (средняя страховая сумма пострадавших объектов, отнесение к

средней страховой сумме застрахованных объектов).

– отношение

рисков (средняя страховая сумма пострадавших объектов, отнесение к

средней страховой сумме застрахованных объектов).

Произведение частоты, опустошительности и отношение рисков и представляет собой убыт-ть страховой суммы.

В страховой статистике существует еще один элемент убыт-ти страховой суммы – полнота ущерба, которая представляет собой отношение страхового возмещения к страховой сумме пострадавших объектов.

Для оперативного контроля за изменением показателя убыт-ти

страховой суммы по какому-либо виду страхования используется анализ убыт-ти

по упрощенной методике по формуле: ![]() , где

q – убыт-ть страховой суммы;

, где

q – убыт-ть страховой суммы;![]() -

количество произведенных выплат;

-

количество произведенных выплат; ![]() – средняя выплата по

одному договору; КС – количество действующих

договоров; СС – средняя страховая сумма на один

договор.

– средняя выплата по

одному договору; КС – количество действующих

договоров; СС – средняя страховая сумма на один

договор.

С помощью факторного анализа методом цепных подстановок можно определить влияние каждого отдельного фактора на величину убыт-ти страховой суммы в текущем году по сравнению с базисной величиной.

Методика расчета нетто-ставок по отдельным видам страхования строится на определении среднего показателя убыт-ти страховой суммы за тарифный период с поправкой на величину рисковой надбавки.

Наиболее часто применяется показатель среднего квадратического

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.