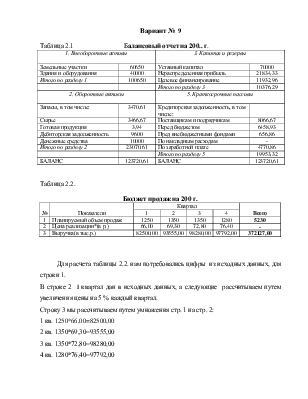

Вариант № 9

Таблица 2.1 Балансовый отчет на 200.. г.

|

1. Внеоборотные активы |

3. Капитал и резервы |

||

|

Земельные участки |

60650 |

Уставный капитал |

70000 |

|

Здания и оборудования |

40000 |

Нераспределенная прибыль |

21834,33 |

|

Итого по разделу 1 |

100650 |

Целевое финансирование |

11932,96 |

|

Итого по разделу 3 |

10376,29 |

||

|

2. Оборотные активы |

5. Краткосрочные пассивы |

||

|

Запасы, в том числе: |

3470,61 |

Кредиторская задолженность, в том числе: |

|

|

Сырье |

3466,67 |

Поставщикам и подрядчикам |

8066,67 |

|

Готовая продукция |

3,94 |

Перед бюджетом |

6458,93 |

|

Дебиторская задолженность |

9600 |

Пред внебюджетными фондами |

656,86 |

|

Денежные средства |

10000 |

По накладным расходам |

- |

|

Итого по разделу 2 |

23070,61 |

По заработной плате |

4770,86 |

|

Итого по разделу 5 |

19953,32 |

||

|

БАЛАНС |

123720,61 |

БАЛАНС |

123720,61 |

Таблица 2.2.

|

Бюджет продаж на 200 г. |

||||||

|

№ |

Показатели |

Квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||

|

1 |

Планируемый объем продаж |

1250 |

1350 |

1350 |

1280 |

5230 |

|

2 |

Цена реализации*(в р.) |

66,00 |

69,30 |

72,80 |

76,40 |

- |

|

3 |

Выручка(в тыс.р.) |

82500,00 |

93555,00 |

98280,00 |

97792,00 |

372127,00 |

Для расчета таблицы 2.2. нам потребовались цифры из исходных данных, для строки 1.

В строке 2 I квартал дан в исходных данных, а следующие рассчитываем путем увеличения цены на 5 % каждый квартал.

Строку 3 мы рассчитываем путем умножения стр. 1 на стр. 2:

1 кв. 1250*66,00=82500,00

2 кв. 1350*69,30=93555,00

3 кв. 1350*72,80=98280,00

4 кв. 1280*76,40=97792,00

Таблица 2.3.

|

График ожидаемых денежных поступлений в 200 г. |

||||||

|

№ |

Показатели, тыс.руб. |

Квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||

|

1 |

Дебиторская задолженность |

9600,00 |

- |

- |

- |

9600,00 |

|

2 |

Поступление денежных средств от продаж в 1 кв. |

71775,00 |

9900,00 |

- |

- |

81675,00 |

|

3 |

Поступление денежных средств от продаж в 2 кв. |

- |

81392,85 |

11226,60 |

- |

92619,45 |

|

4 |

Поступление денежных средств от продаж в 3 кв. |

- |

- |

85503,60 |

11793,60 |

97297,20 |

|

5 |

Поступление денежных средств от продаж в 4 кв. |

- |

- |

- |

85079,04 |

85079,04 |

|

6 |

Всего денежных поступлений |

81375,00 |

91292,85 |

96730,20 |

96872,64 |

366270,69 |

Для расчета таблицы 2.3. нам потребовались цифры из исходных данных, для строки 1.

Строки 2, 3, 4 , 5 мы рассчитываем следующим образом:

|

1 кв. 82500*0,87=71775,00 тыс.руб. 82500*0,12=9900,00 тыс.руб. 2 кв. 93555*0,87=81392,85 тыс.руб. 93555*0,12=11226,60 тыс.руб. |

3 кв. 98280*0,87=85503,60 тыс.руб. 98280*0,12=11793,60 тыс.руб. 4 кв. 97792*0,87=85079,04 тыс. руб. 97792*0,12=11735,04 тыс.руб. (дебиторская задолженность, в баланс) |

Дебиторская задолженность за 4 кв. равная 11735,04 тыс.руб. погашается в 1 кв. следующего года.

Таблица 2.4.

|

Бюджет производства на 200 г. |

||||||

|

№ |

Показатели |

Квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||

|

1 |

Планируемый объем продаж (в тыс.шт.) |

1250 |

1350 |

1350 |

1280 |

5230 |

|

2 |

Планируемый запас готовой продукции на конец периода(в тыс.шт.)* |

135 |

135 |

128 |

128 |

562 |

|

3 |

Планируемый запас готовой продукции на начало периода(в тыс.шт.)* |

135 |

135 |

135 |

128 |

533 |

|

4 |

Количество продукции, подлежащей изготовлению(в тыс.руб.) |

1250 |

1350 |

1343 |

1280 |

5223 |

Для расчета таблицы 2.4. мы взяли данные для строки 1 из таблицы 2.2.

Строка 2 рассчитывается 10% от объема продаж следующего квартала. Предполагается, что объем реализации 1 кв. следующего года сохранится на уровне 4 кв. текущего года.

1 кв. 1350*0,10=135 (тыс.шт)

2 кв. 1350*0,10=135 (тыс.шт)

3 кв. 1280*0,10=128 (тыс.шт)

4 кв. 1280*0,10=128 (тыс.шт)

Строка 3 равна запасу на конец предыдущего периода.

Строка 4 рассчитывается путем сложения строки 1 и 2 и вычитанием из суммы строки 3.

1 кв. 1250+135-135=1250 (тыс.руб.)

2 кв. 1350+135-135=1350 (тыс.руб)

3 кв. 1350+128-135=1343 (тыс.руб)

4 кв. 1280+128-128=1280 (тыс.руб)

Таблица 2.5.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.