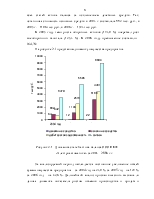

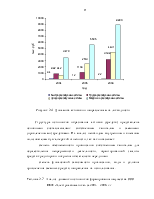

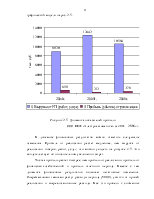

наблюдается постоянное снижение удельного веса запасов в общей величине имущества с 68,7 % в 2004 г. до 60,6 % в 2005 г. и 59,5 % в 2006г.

Таблица 2.3 - Анализ структурных изменений в имуществе предприятия ООО

ПКФ «Электроавтоматика» за 2004 – 2006 г.г.

|

Статьи актива баланса |

2004 год |

2005 год |

2006 год |

Абсолютные изменения, % |

|

|

2005 – 2004 г.г. |

2006 – 2005 г.г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 Внеоборотные активы, % |

17,4 |

12,0 |

10,7 |

-5,4 |

-1,3 |

|

- основные средства |

17,4 |

12,0 |

10,7 |

-5,4 |

-1,3 |

|

2 Оборотные активы, в т.ч., % |

82,6 |

88,0 |

89,3 |

+5,4 |

1,3 |

|

- запасы |

68,7 |

60,6 |

59,5 |

-8,1 |

-1,1 |

|

- краткосрочная дебиторская задолженность |

12,7 |

27,2 |

29,7 |

14,5 |

2,5 |

|

- денежные средства |

1,2 |

0,2 |

0,1 |

-1,0 |

-0,1 |

|

Баланс |

100 |

100 |

100 |

х |

х |

На 14,5 % возросла доля дебиторской задолженности в 2005 году по сравнению с 2004 годом. В 2006 году абсолютная величина данного вида активов возрастает, и доля увеличивается на 2,5 % и составляет в 2006 году 29,7 %.

На денежные средства в 2004 и 2005 года приходилось небольшая часть активов предприятия – 1,2 % и 0,2 % соответственно. В 2006 году удельный вес данной статьи снизился на 0,1 % и составил 0,1 %.

Оценивая состояние и эффективность использования имущества предприятия, проведем анализ внеоборотных и текущих активов (таблица 2.4).

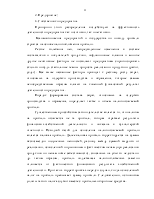

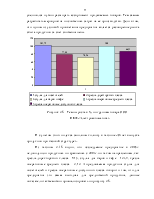

В структуре основных средств на начало года можно выделить три основные группы – удельные веса зданий, машин и оборудования и производственного инвентаря составляют практически одинаковые величины около 30 %. Все объекты основных средств относятся к производственным, т.е. все фонды участвуют в процессе хозяйственной деятельности.

(тыс. р).

|

Виды основных средств |

Остаток на начало года |

Поступило |

Выбыло |

Остаток на конец года |

Структура на начало года |

Структура на конец года |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Здания |

666 |

74 |

740 |

31,4 |

21,6 |

|

|

2. Машины и оборудование |

631 |

290 |

921 |

29,8 |

26,8 |

|

|

3. Транспортные средства |

234 |

492 |

726 |

11,0 |

21,2 |

|

4 Производственный и хозяйственный инвентарь |

590 |

454 |

1044 |

27,8 |

30,4 |

|

|

Итого |

2121 |

1310 |

3431 |

100 |

100 |

Общая величина приобретений составила 1310 тыс. руб. или 61,8 % от стоимости основных средств на начало года. В 2006 году приобретались основные средства практически всех видов. Например, стоимость транспортных средств возросла на 492 тыс. руб., производственного инвентаря на 454 тыс. руб.

К концу года структура основных средств изменилась в сторону сокращения доли зданий на 9,8 % и увеличения удельного веса транспортных средств – на 10,2 %.

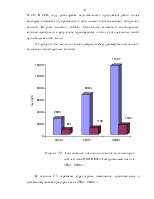

Данные изменения в составе и структуре основных средств свидетельствуют об обновлении фондов, что окажет положительное влияние на финансовые результаты предприятия. Структура основных фондов приведена на рисунке 2.3.

Рисунок 2.3 - Структура основных средств ООО ПКФ

«Электроавтоматика» за 2006 год.

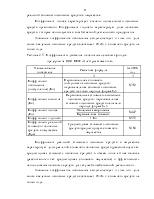

Для более полного анализа движения и состояния основных средств организации рассчитаем коэффициенты, значения которых представлены в таблице 2.5.

Коэффициенты обновления и выбытия отражают движение основных средств предприятия.

Коэффициент обновления (поступления) характеризует долю вновь введенных в эксплуатацию основных средств в общей стоимости основного капитала на конец года, а также степень его обновления.

Коэффициент выбытия характеризует долю выбывших основных средств в общей стоимости основного капитала на начало года.

Состояние основных фондов предприятия характеризуют такие показатели как коэффициент износа, коэффициент годности, коэффициент реальной стоимости основных средств в имуществе.

Коэффициент износа характеризует степень изношенности основных средств организации. Коэффициент годности характеризует долю основных средств, которые используются в хозяйственной деятельности предприятия.

Значение коэффициента обновления свидетельствует о том, что доля вновь введенных основных средств составляет 38,2% к стоимости средств

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.