1. Содержание разделов бизнес-плана.

Бизнес-план- план, оформляемый в документах, цифрах, графиках, способ довести свои идеи до сведения инвесторов. Для нового предприятия Б/П разрабатывается в соответствии с международной практикой по методике инвестиционного проектирования, т.е.обоснование выгодности инвестиций в проект. Для действующего предприятия Б/П составляется на 1год на основе всестороннего анализа успехов и неудач в предыдущие периоды. Состав: цель деятельности предприятия (резюме), кт включает описание бизнеса, план по маркетингу и реализации товара, план производства продукции; управление предприятием(орг.план), план персонализации, оценка рисков и страхования, юридический план; план по издержкам предприятия, финансовый план, резюме.

2. Основы оценки эффективности инвестиционных проектов (понятие инвестиционный проект, шаг проекта, расчетный период, выбор продолжительности расчетного периода, три вида деятельности).

Инвестиционный проект ИП - совокупность мероприятий по созданию или приобретению основных средств, финансированию оборотных, производству и реализации продукции, проведению ликвидационных мероприятий. ИП оценивается за расчетный период - период от начала и до конца реализации проекта. Расчетный период разбит на шаги. Шаг-единица времени, в течениикт определяется экономический результат реализации проекта. Продолжительность расчетного периода определяется исходя из: срока службы основных средств, срока жизни продукта, срока действия лицензии или контракта, максимальной продолжительности прогнозного периода и ограничения точности расчета. Проект оценивается по трем видам деятельности: инвестиционной (созданию или приобретению основных средств, финансированию оборотных, проведению ликвидационных мероприятий), операционной (производству и реализации продукции) и финансовой (привлечение денег в проект, возврат долгов, выплата % по долговым обязательствам).

3. Понятие эффекта и эффективности. Виды эффективности инвестиционного проекта.

Эффект – результат реализации мероприятий. Эффективность-отношение эффекта к затратам на его получение.

Виды экономической эффективности: общественная (социальная), бюджетная (эффективность для федерального, регионального или местного бюджета), коммерческая (эффективность в целом для проекта, эффективность для каждого участника).

Эффективность производства показывает отношение эффекта к затратам, которые обусловили появление данного эффекта. В динамике эффективность может быть выражена соотношением темпов роста эффекта и затрат, соотношением приростов эффекта и затрат, а также приростом соотношения эффекта и затрат в последующем периоде по сравнению с базисным. Экономический эффект может соотноситься также с применяемыми ресурсами: численностью занятых, основными фондами. У показателей эффективности всегда есть обратный показатель: затратоемкость или ресурсоемкость. Показатели эффективности должны возрастать, а затратоемкости и ресурсоемкости – снижаться. Последний процесс может характеризоваться также показателем экономии затрат или высвобождения ресурсов, что символизирует эффект или его увеличение в абсолютном выражении. Для оценки эффективности используют как сквозные показатели (аналогичные показателям эффективности общественного производства или национальной экономики), так и особые. Сквозные показатели: производительность труда, фондоотдача; особые – рентабельность, оборачиваемость оборотных средств. Оценка финансового положения предприятия осуществляется главным образом при помощи относительных величин, называемых коэффициентами. Среди них важнейшие – коэффициенты платежеспособности и финансовой устойчивости.

6. Настоящая и будущая стоимость денег. Средневзвешенная стоимость капитала (расчет, экономический смысл).

PV - настоящая стоимость денег - стоимость денег на данный момент.

FV- будущая стоимость денег- стоимость с учетом прироста и (или) инфляции. FVi=PV*(1+∆)i. ∆ - норма дисконта

В качестве нормы дисконта исп-сясредневзвеш.ст-ть капитала (WACC)

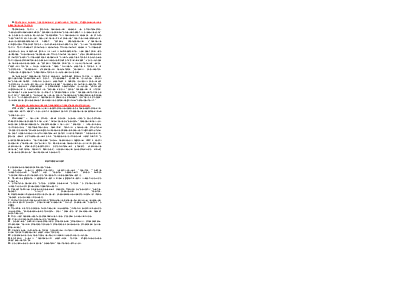

---------------------------------------------------------------------------Источник ст-ть источника доля источника финансир-я %годовых

---------------------------------------------------------------------------1.Акционер. 30% 0,7

капитал

2.банк кредит 20% 0,2

3.выпуск собств.

долговых обяз-в 15% 0,1

---------------------------------------------------------------------------WACC= ![]() =

30х0,7+20х0,2+15х0,1=26,5%

=

30х0,7+20х0,2+15х0,1=26,5%

Средневзвешенная стоимость капитала из процентов переводится в доли.

i=1; – удел.вес i-гоист-ка финан-ния, %; – стоимость i-гоист-ка финанс-ния, % годовых; m – кол-во ист-ков финан-ния.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.