Продолжение таблицы 10

|

Месяц |

Дисконтированные потоки аннуитетов при ипотечной ставке, р. |

||||

|

13 % |

14 % |

15 % |

16 % |

17 % |

|

|

87 |

4778,75 |

5146,37 |

5513,99 |

5881,61 |

6249,23 |

|

88 |

4719,75 |

5082,83 |

5445,92 |

5809,00 |

6172,08 |

|

89 |

4661,47 |

5020,07 |

5378,67 |

5737,27 |

6095,86 |

|

90 |

4603,92 |

4958,09 |

5312,26 |

5666,44 |

6020,61 |

|

91 |

4547,08 |

4896,88 |

5246,68 |

5596,48 |

5946,28 |

|

92 |

4490,94 |

4836,42 |

5181,90 |

5527,39 |

5872,87 |

|

93 |

4435,50 |

4776,71 |

5117,93 |

5459,14 |

5800,36 |

|

94 |

4380,74 |

4717,74 |

5054,74 |

5391,75 |

5728,75 |

|

95 |

4326,65 |

4659,49 |

4992,34 |

5325,18 |

5658,02 |

|

96 |

4273,24 |

4601,97 |

4930,70 |

5259,44 |

5588,17 |

|

Сумма |

939536,73 |

1011811,53 |

1084086,32 |

1156361,12 |

1228635,91 |

Рассчитаем общий экономический эффект для кредитора при разных ипотечных ставках. Заполним таблицу 11.

Таблица 11 – Размер эффекта при разных ипотечных ставках

|

Ипотечная ставка, % |

Сумма дисконтированных потоков аннуитетов, р. |

Величина кредита, р. |

Размер общего экономического эффекта для кредитора, р. |

|

13 |

939536,73 |

1300000,00 |

-360463,27 |

|

14 |

1011811,53 |

1300000,00 |

-288188,47 |

|

15 |

1084086,32 |

1300000,00 |

-215913,68 |

|

16 |

1156361,12 |

1300000,00 |

-143638,88 |

|

17 |

1228635,91 |

1300000,00 |

-71364,09 |

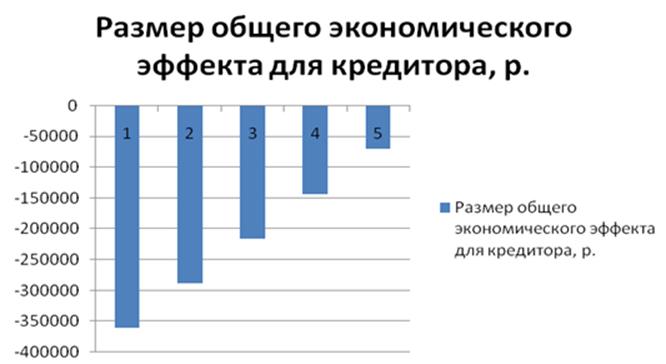

Построим диаграмму зависимости размера общего экономического эффекта от величины ипотечной ставки при аннуитетном кредите (рисунок 2).

Рисунок 2 – Зависимость размера общего экономического эффекта от

величины ипотечной ставки при аннуитетном кредите

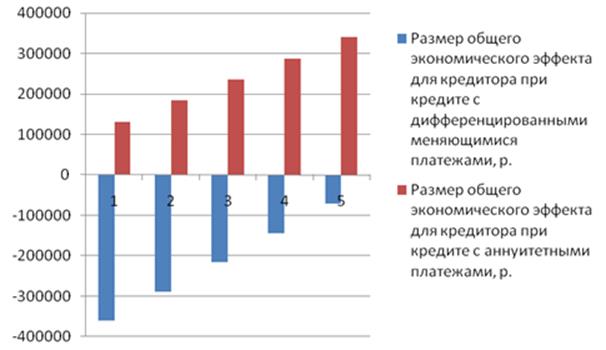

3 На последнем этапе необходимо совместить данные для двух схем кредитов. Заполнить таблицу 12.

Таблица 12 – Общий экономический эффект для разных кредитов и разных ипотечных ставках

|

Ипотечная ставка, % |

Размер общего экономического эффекта для кредитора при кредите с дифференцированными меняющимися платежами, р. |

Размер общего экономического эффекта для кредитора при кредите с аннуитетными платежами, р. |

|

13 |

131508 |

-360463,27 |

|

14 |

183577 |

-288188,47 |

|

15 |

235647 |

-215913,68 |

|

16 |

287716 |

-143638,88 |

|

17 |

339789 |

-71364,09 |

Построим диаграмму совмещенных двух схем кредитов (рисунок 3).

Рисунок 3 – Изменение размера эффекта для кредитора для двух схем кредитов

4 Сделаем вывод о лучшей схеме кредита для кредитора с обоснованием выбора.

Вывод: по двум схемам ипотечного кредита, сравнив размер общего экономического эффекта для кредитора, можно сделать вывод, что кредитору не выгодно предоставлять кредит по схеме с аннуитентными платежами, т. к. NPV < 0 (т.е. суммарные денежные затраты превышают суммарные денежные поступления), следовательно в данной ситуации невозможно избежать возникшие риски. А при предоставлении кредита с дифференцированными меняющимися платежами заметно увеличивается рост NPV, то есть кредитор в течение 8 лет получит прибыль в размере NPV и возместит все затраты. Для кредитора лучшей схемой кредита будет являться – схема с дифференцированными меняющимися платежами, т.к. именно в ней виден рост экономического эффекта.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.