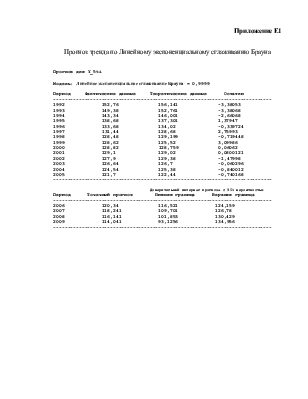

Листинг сравнения моделей прогнозирования по 5ти членной скользящей средней

Сравнение моделей

----------------

Переменная данных: Y_5ti

Число наблюдений = 14

Индекс начала = 1992

Осуществление выборки интервала = 1,0 года

Модели

------

(A) Линейная тенденция= 4233,0 + -2,05143 t

(B) Квадратическая тенденция = 826347,0 + -824,786 t + 0,205838 t^2

(C) Показатели тенденции = exp(35,0669 + -0,0150999 t)

(D) Тенденция S - кривой = exp(-25,3049 + 60343,9 /t)

(E) Линейное экспоненциальное сглаживание Брауна = 0,9999

Период Оценки

Модели RMSEMAEMAPEMEMPE

------------------------------------------------------------------------

(A) 3,88131 3,1298 2,32704 -2,87262E-13 -0,0617344

(B) 2,28425 1,72169 1,31735 3,62549E-11 -0,0219827

(C) 3,69143 2,9389 2,17701 0,0468955 -0,031034

(D) 3,67787 2,92893 2,16979 0,046582 -0,0308168

(E) 2,02211 1,49867 1,0891 -0,444402 -0,28716

Модели RMSE RUNS RUNM AUTO MEAN VAR

-----------------------------------------------

(A) 3,88131 *** * *** OK OK

(B) 2,28425 OK OK ** OK OK

(C) 3,69143 *** * *** OK OK

(D) 3,67787 *** * *** OK OK

(E) 2,02211 OK OK OK OK OK

Ключ:

RMSE = Стандартная ошибка остатков

RUNS = Тест на чрезмерное количество пиков и впадин

RUNM = Тест на чрезмерное количество отклонений от модели

AUTO = Тест на чрезмерную автокорреляцию

MEAN = Тест на существенность разности средних

VAR = Тест на существенность разности дисперсий

OK = не существенный (p >= 0.05)

* = незначительно существенный (0.01 < p <= 0.05)

** = существенный (0.001 < p <= 0.01)

*** = очень существенный (p <= 0.001)

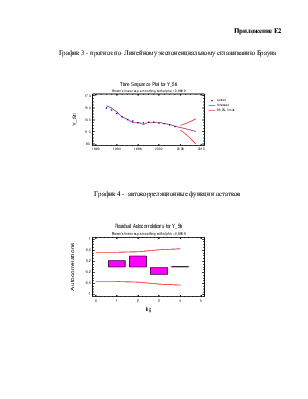

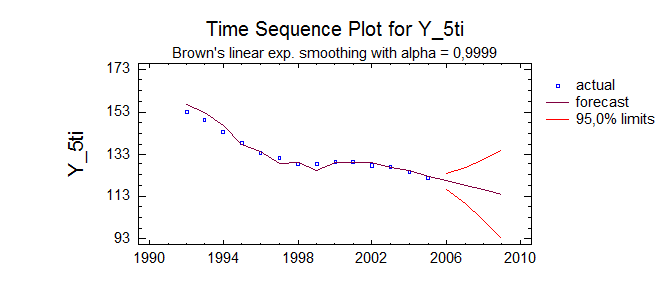

Прогноз для Y_5ti

Модель: Линейное экспоненциальное сглаживание Брауна = 0,9999

Период Фактические данные Теоретические данные Остатки

-----------------------------------------------------------------------------

1992 152,76 156,141 -3,38053

1993 149,38 152,761 -3,38068

1994 143,34 146,001 -2,66068

1995 138,68 137,301 1,37947

1996 133,68 134,02 -0,339724

1997 131,44 128,68 2,75993

1998 128,48 129,199 -0,719448

1999 128,62 125,52 3,09986

2000 128,82 128,759 0,06062

2001 129,1 129,02 0,0800121

2002 127,9 129,38 -1,47998

2003 126,64 126,7 -0,060296

2004 124,54 125,38 -0,840012

2005 121,7 122,44 -0,740168

-----------------------------------------------------------------------------

Доверительный интервал прогноза с 95% вероятностью

Период Точечный прогноз Нижняя граница Верхняя граница

-----------------------------------------------------------------------------

2006 120,34 116,521 124,159

2007 118,241 109,701 126,78

2008 116,141 101,853 130,429

2009 114,041 93,1256 134,956

-----------------------------------------------------------------------------

Analysis Summary

Data variable: RESIDUALS

Start index = 1992

Sampling interval = 1,0 year(s)

Forecast Summary

----------------

Forecast model selected: ARIMA(1,0,0)

Number of forecasts generated: 4

Number of periods withheld for validation: 0

Estimation Validation

Statistic Period Period

--------------------------------------------

RMSE 1,9371

MAE 1,5611

MAPE

ME -0,308858

MPE

ARIMA Model Summary

Parameter Estimate Stnd. Error t P-value

----------------------------------------------------------------------------

AR(1) 0,293179 0,246359 1,19005 0,255307

----------------------------------------------------------------------------

Backforecasting: yes

Estimated white noise variance = 3,8155 with 13 degrees of freedom

Estimated white noise standard deviation = 1,95333

Number of iterations: 3

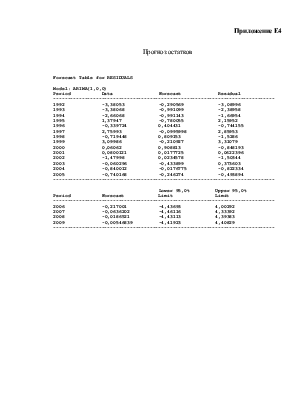

Прогноз остатков

Forecast Table for RESIDUALS

Model: ARIMA(1,0,0)

------------------------------------------------------------------------------

1992 -3,38053 -0,290569 -3,08996

1993 -3,38068 -0,991099 -2,38958

1994 -2,66068 -0,991143 -1,66954

1995 1,37947 -0,780055 2,15952

1996 -0,339724 0,404431 -0,744155

1997 2,75993 -0,0995998 2,85953

1998 -0,719448 0,809153 -1,5286

1999 3,09986 -0,210927 3,31079

2000 0,06062 0,908813 -0,848193

2001 0,0800121 0,0177725 0,0622396

2002 -1,47998 0,0234578 -1,50344

2003 -0,060296 -0,433899 0,373603

2004 -0,840012 -0,0176775 -0,822334

2005 -0,740168 -0,246274 -0,493894

------------------------------------------------------------------------------

Lower 95,0% Upper 95,0%

Period Forecast Limit Limit

------------------------------------------------------------------------------

2006 -0,217001 -4,43693 4,00292

2007 -0,0636202 -4,46116 4,33392

2008 -0,0186521 -4,43113 4,39383

2009 -0,00546839 -4,41923 4,40829

------------------------------------------------------------------------------

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.