ЛЕКЦИЯ 6

Стохастические регрессоры и инструментальные переменные

В практике статистических исследований и эконометрического моделирования очень часто довольно трудно определить, можно ли считать объясняющие переменные неслучайными. К тому же существует весьма широкий спектр реальных задач регрессионного анализа, в которых объясняющие переменные имеют явно стохастическую природу.

Разобьем описание регрессионного анализа линейных

моделей ![]() со стохастическими объясняющими

переменными на три случая:

со стохастическими объясняющими

переменными на три случая:

1)

объясняющие переменные независимы

от регрессионных остатков ![]() и их

распределение не зависит от оцениваемых параметров модели

и их

распределение не зависит от оцениваемых параметров модели ![]() и

и ![]() ;

;

2)

объясняющие переменные Х

коррелирован с регрессионными остатками ![]() ;

;

3) объясняющие переменные могут быть измерены только со случайными ошибками.

Природу

регрессионных остатков ![]() определим в

достаточно общем виде:

определим в

достаточно общем виде:

![]() ,

,

![]() .

.

1.

Случайные остатки не зависят от регрессоров ![]() и

оцениваемых коэффициентов регрессии

и

оцениваемых коэффициентов регрессии ![]() . В данном случае к нашей модели применимы все методы и

результаты, полученные при КЛММР (

. В данном случае к нашей модели применимы все методы и

результаты, полученные при КЛММР (![]() ) и ОЛММР (при

произвольной симметричной и положительно определенной матрице

) и ОЛММР (при

произвольной симметричной и положительно определенной матрице ![]() ). Правда, интерпретация этих

результатов при стохастических регрессорах

). Правда, интерпретация этих

результатов при стохастических регрессорах ![]() базируется

на понятии условного распределения регрессионных остатков

базируется

на понятии условного распределения регрессионных остатков ![]() , в котором в качестве условия

используется фиксированность матрицы

, в котором в качестве условия

используется фиксированность матрицы ![]() наблюдаемых значений

объясняющих переменных.

наблюдаемых значений

объясняющих переменных.

2.

Стохастические регрессоры Х

коррелированны. Если хотя бы одна из

объясняющих переменных Х асимптотически (по ![]() ) коррелирует

с регрессионными остатками

) коррелирует

с регрессионными остатками ![]() , то

, то ![]() не стремится (по вероятности) к нулевому

вектору и, следовательно, МНК- оценки

не стремится (по вероятности) к нулевому

вектору и, следовательно, МНК- оценки ![]() уже

не будут состоятельными. При этом всего один ненулевой элемент вектора

уже

не будут состоятельными. При этом всего один ненулевой элемент вектора ![]() может приводить к несостоятельности

всех компонент МНК- оценки

может приводить к несостоятельности

всех компонент МНК- оценки ![]() . Действительно,

. Действительно,

.

.

Мы видим, что корреляция между объясняющими переменными и регрессионными остатками является серьёзным препятствием к использованию обыкновенного метода наименьших квадратов. Поэтому для анализа моделей такого типа используется альтернативный метод, называемый методом инструментальных переменных.

В качестве основного инструмента метода используются

вспомогательные переменные ![]() , которые

требуется подобрать так, чтобы:

, которые

требуется подобрать так, чтобы:

1.

имелась бы принципиальная возможность измерять их значения на тех же объектах

(или в те же “моменты времени”), на которых мы располагаем значениями исходных

объясняющих переменных ![]() ;

;

2.

переменные ![]() должны быть асимптотически (по

должны быть асимптотически (по ![]() ) некоррелированы с регрессионными

остатками

) некоррелированы с регрессионными

остатками ![]() , т.е.

, т.е.

;

(1)

;

(1)

3.

перекрестные (смешанные) вторые моменты переменных ![]() и

и

![]() в пределе (по

в пределе (по ![]() ) не все равны нулю и образуют

невырожденную (положительно определенную)

) не все равны нулю и образуют

невырожденную (положительно определенную) ![]() -матрицу

-матрицу

![]() , т.е.

, т.е.

; (2)

; (2)

4.

должна существовать положительно определенная матрица ![]() такая,

что

такая,

что

.

(3)

.

(3)

Отметим, что если некоторые из исходных объясняющих

переменных ![]() можно считать некоррелированными с

регрессионными остатками

можно считать некоррелированными с

регрессионными остатками ![]() , то их можно

использовать для формирования столбцов матрицы

, то их можно

использовать для формирования столбцов матрицы ![]() и

находить дополнительно вспомогательные переменные только для оставшихся столбцов.

и

находить дополнительно вспомогательные переменные только для оставшихся столбцов.

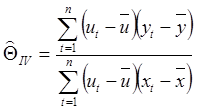

Найденные в соответствии с условиями (1)-(4)

переменные ![]() называют инструментальными, а

оценки неизвестных параметров

называют инструментальными, а

оценки неизвестных параметров ![]() находятся по формуле

находятся по формуле

![]() .

(4)

.

(4)

Оценка ![]() будет

состоятельной, но, вообще говоря, не оптимальной. Оценка для ее условной

ковариационной матрицы

будет

состоятельной, но, вообще говоря, не оптимальной. Оценка для ее условной

ковариационной матрицы ![]() может быть

вычислена по формуле

может быть

вычислена по формуле

![]() ,

(5)

,

(5)

где

.

(6)

.

(6)

Анализ правой части (5) приводит к выводу, что чем

выше корреляция между ![]() и

и ![]() ,

тем точнее будут оценки метода инструментальных переменных

,

тем точнее будут оценки метода инструментальных переменных ![]() . И, наоборот, при слабой

коррелированности инструментальных переменных

. И, наоборот, при слабой

коррелированности инструментальных переменных ![]() с

исходными объясняющими переменными Х среднеквадратические ошибки оценок

оказываются чрезмерно большими, устремляясь в бесконечность при приближении

всех ковариаций между

с

исходными объясняющими переменными Х среднеквадратические ошибки оценок

оказываются чрезмерно большими, устремляясь в бесконечность при приближении

всех ковариаций между ![]() и

и ![]() к

нулевым значениям. Так, например, в случае единственной объясняющей переменной

к

нулевым значениям. Так, например, в случае единственной объясняющей переменной ![]() “инструментальная” оценка

коэффициента

“инструментальная” оценка

коэффициента ![]() наклона линии регрессии будет равна:

наклона линии регрессии будет равна:

,

,

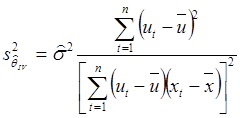

а ее выборочная дисперсия

.

.

Так

что, если ![]() и

и ![]() слабо

коррелированы, то знаменатель в выражении для

слабо

коррелированы, то знаменатель в выражении для ![]() будет

близок к нулю и, следовательно, выборочная дисперсия оценки

будет

близок к нулю и, следовательно, выборочная дисперсия оценки ![]() окажется чрезмерно большой.

окажется чрезмерно большой.

3.

Случайные ошибки в измерении значений объясняющих переменных. Прежде всего отметим, что случайные ошибки в измерении

результирующего показателя ![]() (при условии их

нулевых средних значений и некоррелированности с объясняющими переменными

(при условии их

нулевых средних значений и некоррелированности с объясняющими переменными ![]() и регрессионными остатками

и регрессионными остатками ![]() ) приводят лишь к увеличению

остаточной дисперсии (или дисперсии остатка), но не влияют ни на несмещенность,

ни на состоятельность МНК- оценок. Действительно, пусть

) приводят лишь к увеличению

остаточной дисперсии (или дисперсии остатка), но не влияют ни на несмещенность,

ни на состоятельность МНК- оценок. Действительно, пусть ![]() -

вектор-столбец (высоты

-

вектор-столбец (высоты ![]() ) случайных ошибок измерения

анализируемого результирующего показателя

) случайных ошибок измерения

анализируемого результирующего показателя ![]() ,

так что в качестве его наблюденных значений мы располагаем вектор- столбцом

,

так что в качестве его наблюденных значений мы располагаем вектор- столбцом

![]() .

.

Получаем модель:

![]() .

.

Анализ (по стандартной схеме) полученных по

наблюдениям ![]() МНК- оценок

МНК- оценок

![]() ,

,

проведенный

с учетом свойств вектора случайных ошибок ![]() (

(![]() , подтверждает, что МНК- оценки остаются

несмещенными, состоятельными и оптимальными.

, подтверждает, что МНК- оценки остаются

несмещенными, состоятельными и оптимальными.

Теперь проанализируем , как влияют случайные ошибки в измерении значений объясняющих переменных на МНК- оценки параметров классической ЛММР. При этом мы будем предполагать:

Здесь

![]() - вектор случайных ошибок в

измерении объясняющих переменных

- вектор случайных ошибок в

измерении объясняющих переменных ![]() -

-![]() -матрица искаженных наблюденных

значений объясняющих переменных, а

-матрица искаженных наблюденных

значений объясняющих переменных, а ![]() - вектор наблюдаемых

(искаженных) значений объясняющих переменных.

- вектор наблюдаемых

(искаженных) значений объясняющих переменных.

В рамках КЛММР получаем:

![]() .

.

МНК- оценка для ![]() будет

будет

![]()

.

.

Проанализируем поведение правой

части при ![]() :

:

1)  ; 2)

; 2)  :

3)

:

3)  .

.

Переходя к пределу (по вероятности) при ![]() , имеем:

, имеем:

![]() .

(7)

.

(7)

Отсюда видно, что оценка ![]() в

данном случае не является ни состоятельной, ни несмещенной (ее асимптотически

неустранимое смещение оказывается равным величине

в

данном случае не является ни состоятельной, ни несмещенной (ее асимптотически

неустранимое смещение оказывается равным величине ![]() ).

Степень смещения оценки определяется истинным значением параметра, структурой

матрицы наблюденных значений объясняющих переменных и ковариационной матрицей

ошибок измерения.

).

Степень смещения оценки определяется истинным значением параметра, структурой

матрицы наблюденных значений объясняющих переменных и ковариационной матрицей

ошибок измерения.

Как же поступают при анализе подобных моделей? Это

зависит от априорной информации, которой располагает исследователь. Если из

предыстории или с помощью специальных экспертных опросов мы можем оценить

матрицы ![]() и

и ![]() ,

то на основании (7) можно построить “подправленную МНК- оценку”

,

то на основании (7) можно построить “подправленную МНК- оценку”

![]() .

.

В остальных случаях, как правило, обращаются к методу инструментальных переменных.

Тест Хаусмана

Как определить, следует ли

использовать инструментальные переменные или достаточно применять обычный метод

наименьших квадратов? Ответ на этот вопрос равносилен тестированию гипотезы ![]() против альтернативной гипотезы

против альтернативной гипотезы ![]() . Предположим, что наряду с обычной

МНК-оценкой

. Предположим, что наряду с обычной

МНК-оценкой ![]() есть оценка

есть оценка ![]() ,

полученная с помощью некоторых инструментальных переменных. При гипотезе

,

полученная с помощью некоторых инструментальных переменных. При гипотезе ![]() оценка

оценка ![]() является

состоятельной и эффективной, а при альтернативной гипотезе

является

состоятельной и эффективной, а при альтернативной гипотезе ![]() - несостоятельной. Оценка

- несостоятельной. Оценка ![]() состоятельна как при нулевой, так и

при альтернативной гипотезах. Таким образом, при нулевой гипотезе разность

состоятельна как при нулевой, так и

при альтернативной гипотезах. Таким образом, при нулевой гипотезе разность ![]() стремится к нулю, и естественно

ожидать, что при соответствующей нормировке распределение этой разности будет

асимптотически совпадать с каким-нибудь известным распределением.

стремится к нулю, и естественно

ожидать, что при соответствующей нормировке распределение этой разности будет

асимптотически совпадать с каким-нибудь известным распределением.

Хаусман (Hausman, 1978) доказал, что асимптотически

![]()

и величина

асимптотически имеет распределение хи-квадрат с ![]() степенями свободы.

степенями свободы.

Двухшаговый метод наименьших квадратов

Метод оценивания с помощью инструментальных переменных является обобщением обычного метода наименьших квадратов. Нахождение нужных инструментальных переменных является нелегкой задачей, решение которой зависит от конкретной ситуации.

Совпадение числа

инструментальных переменных с числом исходных переменных не является

обязательным условием. Достаточно потребовать, чтобы число инструментальных

переменных было не меньше, чем число независимых переменных. Выведем формулу

для ![]() в этом случае. Пусть

в этом случае. Пусть ![]() -

- ![]() -матрица,

столбцы которой линейно независимы, причем

-матрица,

столбцы которой линейно независимы, причем ![]() .

.

Воспользуемся геометрической

интерпретацией МНК. Рассмотрим каждый столбец ![]() ,

матрицы

,

матрицы ![]() как

как ![]() -мерный

вектор и спроектируем его на

-мерный

вектор и спроектируем его на ![]() -мерное

подпространство, порожденное столбцами матрицы

-мерное

подпространство, порожденное столбцами матрицы ![]() ,

получив векторы

,

получив векторы ![]() . Это эквивалентно тому,

что мы осуществляем регрессию

. Это эквивалентно тому,

что мы осуществляем регрессию ![]() на

на ![]() и находим прогнозные значения

и находим прогнозные значения ![]() . Их мы теперь будем считать новыми

независимыми переменными, и оценка

. Их мы теперь будем считать новыми

независимыми переменными, и оценка ![]() вектора параметров

вектора параметров

![]() строится с помощью обычной регрессии

строится с помощью обычной регрессии

![]() на

на ![]() .

Таким образом МНК применяется дважды – сначала для построения регрессоров

.

Таким образом МНК применяется дважды – сначала для построения регрессоров ![]() , а затем для нахождения оценки

, а затем для нахождения оценки ![]() . Эта процедура носит название двухшагового

метода наименьших квадратов.

. Эта процедура носит название двухшагового

метода наименьших квадратов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.