ОСНОВНЫЕ ФОНДЫ ПЕРЕРАБАТЫВАЮЩИХ ПРЕДПРИЯТИЙ.

1. Основные фонды, их состав и структура.

2. Износ и амортизация основных производственных фондов.

3. Показатели состояния и обновления ОПФ.

4. Показатели эффективности использования ОПФ.

5. Основные пути и резервы повышения эффективности использования ОПФ.

Основные фонды, их состав и структура.

Основные фонды предприятия включают 2 группы:

основные непроизводственные фонды - это здания, сооружения культурно-бытового назначения, состоящие на балансе предприятия.

основные производственные фонды (ОПФ)– это средства труда, непосредственно участвующие в процессе производства (рабочие машины и оборудование, а также объекты создающие условия для использования орудий труда в процессе производства (здания, сооружения).

По натурально-вещественному составу ОПФ неоднородны, поэтому они классифицируются по следующим признакам:

По производственному назначению.

По степени участия в производственном процессе (активные и пассивные)

По принадлежности (собственные и арендованные).

По производственному назначению ОПФ делятся:

1) здания

2) сооружения (башни, эстакады…)

3) передаточные устройства (трубопровод…)

4) машины и оборудование в т.ч.

4.1) силовые машины и оборудование

4.2) рабочие машины и оборудование (станки, агрегаты, машины, транспортеры)

4.3) измерительные и регулирующие приборы и устройства

4.4) вычислительная техника

4.5) прочие машины и оборудование

5) транспортные средства

6) инструменты и приспособления

7) производственный инвентарь и принадлежности

8) хозяйственный инвентарь (канцелярские товары)

9) прочие ОПФ включают библиотечные фонды, музеи.

По степени участия в производственном процессе производства ОПФ делят на активные и пассивные.

К активным ОПФ относят те, с помощью которых рабочие воздействуют на предметы труда с целью изменения их формы, состава или состояния или перемещения по технологической цепи в процессе производства продукции.

К активной части относят 3,4,5,6 группы.

К пассивным ОПФ относят те, которые создают условия для нормального хода производственного процесса (группы 1,2,7,8,9).

Структура ОПФ.

Соотношения стоимости отдельных групп ОПФ в общей их стоимости определяют их структуру.

Различают:

А) Технологическую (видовую) структуру – это соотношение стоимости отдельных групп ОПФ в их стоимости.

Б) Производственную структуру – соотношение активной и пассивной частей ОПФ.

Структура ОПФ и их динамика позволяет охарактеризовать не только технический уровень предприятия, но и прогрессивность экономической политики, эффективность использования материальных вложений.

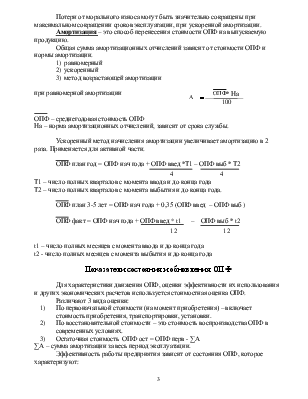

Износ и амортизация основных производственных фондов

В процессе эксплуатации или бездействия ОПФ подвергаются физическому или моральному износу.

Различают 2 метода расчета величины физического износа:

экспертный – фактическое обследование состояния.

метод анализа срока службы объекта

износ

фактический

износ

фактический

Тф – срок службы фактический

Тнорм – срок службы нормативный

Различают 2 формы морального износа:

1) вызывается относительным уменьшением стоимости воспроизводства средств труда. Эта форма теоретически была при социализме.

износ

моральный

износ

моральный

ОПФ перв – первоначальная стоимость

ОПФ вост – восстановительная стоимость

2) Рассчитывается исходя из внедрения новых, более эффективных средств труда для выполнения тех же операций

П об нов, П об ст – производительность нового и старого оборудования.

Моральный износ может быть полным и частичным.

Потери от морального износа могут быть значительно сокращены при максимальном сокращении сроков эксплуатации, при ускоренной амортизации.

Амортизация – это способ перенесения стоимости ОПФ на выпускаемую продукцию.

Общая сумма амортизационных отчислений зависит от стоимости ОПФ и нормы амортизации.

1) равномерный

2) ускоренный

3) метод возрастающей амортизации

при равномерной амортизации

![]()

ОПФ – среднегодовая стоимость ОПФ

На – норма амортизационных отчислений, зависит от срока службы.

Ускоренный метод начисления амортизации увеличивает амортизацию в 2 раза. Применяется для активной части.

![]() ОПФ план год = ОПФ нач года + ОПФ введ *Т1 – ОПФ выб *

Т2

ОПФ план год = ОПФ нач года + ОПФ введ *Т1 – ОПФ выб *

Т2

![]()

![]()

![]() 4 4

4 4

Т1 – число полных кварталов с момента ввода и до конца года

Т2 – число полных кварталов с момента выбытия и до конца года.

![]() ОПФ план 3-5 лет = ОПФ нач года + 0,35 (ОПФ введ –

ОПФ выб )

ОПФ план 3-5 лет = ОПФ нач года + 0,35 (ОПФ введ –

ОПФ выб )

![]()

![]() ОПФ факт = ОПФ нач года + ОПФ введ * t1 –

ОПФ выб * t2

ОПФ факт = ОПФ нач года + ОПФ введ * t1 –

ОПФ выб * t2

![]()

![]()

![]() 12 12

12 12

t1 – число полных месяцев с момента ввода и до конца года

t2 - число полных месяцев с момента выбытия и до конца года

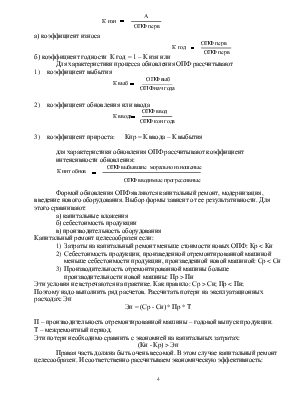

Показатели состояния и обновления ОПФ

Для характеристики движения ОПФ, оценки эффективности их использования и других экономических расчетов используется стоимостная оценка ОПФ.

Различают 3 вида оценки:

1) По первоначальной стоимости (на момент приобретения) – включает

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.