6.2 Определение сметной стоимости строительства в текущих ценах

На этапе реализации проекта строительства подрядчик и заказчик должны определить стоимость выполняемых работ в текущих ценах. Основой для расчета фактической стоимости выполненных работ при составлении акта приемки работ служат локальные сметы на эти работы в базисных ценах. Для перехода от базисной стоимости к текущей стоимости используются индексы удорожания (индексы изменения стоимости). Индексы изменения стоимости строительно-монтажных работ приняты согласно “Национальной экономической газете” (приложение “Информбанк”) за февраль 2003 года.

В соответствии с законодательством Республики Беларусь сметная стоимость строительства увеличивается на сумму налогов и платежей в республиканский местный бюджет, которые устанавливаются органами управления в пределах их компетенции.

Сверх сметной стоимости по существующему на 2003 год налоговому законодательству в Республике Беларусь при расчете акта приемки-сдачи работ в текущих ценах в стоимость строительства включаются несколько групп налогов и платежей.

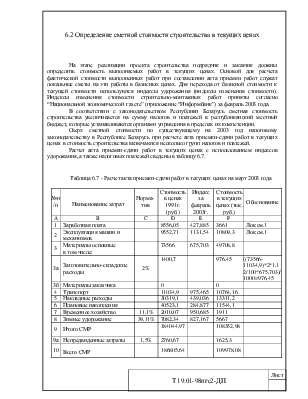

Расчет акта приемки-сдачи работ в текущих ценах с использованием индексов удорожания, а также налоговых платежей сведены в таблицу 6.7.

Таблица 6.7 - Расчет акта приемки-сдачи работ в текущих ценах на март 2003 года

|

№п/п |

Наименование затрат |

Норма-тив |

Стоимость в ценах 1991г. (руб.) |

Индекс за февраль 2003г. |

Стоимость в текущих ценах (тыс. руб.) |

Обоснование |

|

A |

B |

C |

D |

E |

F |

|

|

1 |

Заработная плата |

8556,05 |

427,885 |

3661 |

Лок.см.1 |

|

|

2 |

Эксплуатация машин и механизмов |

9552,71 |

1131,54 |

10809,3 |

Лок.см.1 |

|

|

3 |

Материалы основные в том числе: |

73566 |

675,703 |

49708,8 |

||

|

3а |

Заготовительно-складские расходы |

2% |

1400,7 |

976,45 |

((73566-11034,9)*2*1,12/100*675,703)/1000=976,45 |

|

|

3б |

Материалы заказчика |

0 |

0 |

|||

|

4 |

Транспорт |

11034,9 |

975,465 |

10764,16 |

||

|

5 |

Накладные расходы |

30319,1 |

439,036 |

13311,2 |

||

|

6 |

Плановые накопления |

40523,1 |

284,877 |

11544,1 |

||

|

7 |

Временное хозяйство |

11,1% |

2010,07 |

950,685 |

1911 |

|

|

8 |

Зимнее удорожание |

39,11% |

7082,34 |

827,167 |

5667 |

|

|

9 |

Итого СМР |

184044,97 |

108352,98 |

|||

|

9а |

Непредвиденные затраты |

1,5% |

2760,67 |

1625,3 |

||

|

10 |

Всего СМР |

186805,64 |

109978,08 |

|||

|

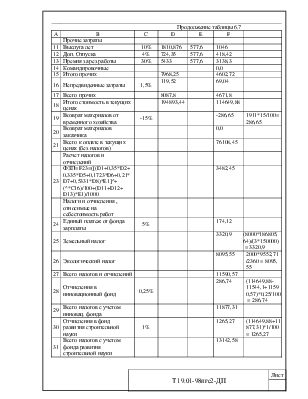

Продолжение таблицы 6.7 |

||||||

|

A |

B |

C |

D |

E |

F |

|

|

Прочие затраты |

||||||

|

11 |

Выслуга лет |

10% |

1810,876 |

577,6 |

1046 |

|

|

12 |

Доп. Отпуска |

4% |

724,35 |

577,6 |

418,42 |

|

|

13 |

Премия за рез работы |

30% |

5433 |

577,6 |

3138,3 |

|

|

14 |

Командировочные |

0,0 |

||||

|

15 |

Итого прочих |

7968,25 |

4602,72 |

|||

|

16 |

Непредвиденные затраты |

1,5% |

119,52 |

69,04 |

||

|

17 |

Всего прочих |

8087,8 |

4671,8 |

|||

|

18 |

Итого стоимость в текущих ценах |

194893,44 |

114649,88 |

|||

|

19 |

Возврат материалов от временного хозяйства |

-15% |

-286,65 |

1911*15/100=286,65 |

||

|

20 |

Возврат материалов заказчика |

0,0 |

||||

|

21 |

Всего к оплате в текущих ценах (без налогов) |

76108,45 |

||||

|

Расчет налогов и отчислений |

||||||

|

23 |

ФЗП= F23=([(D1+0,35*D2+ 0,335*D5+0,1723*D6+0,21*D7+0,5331*D8)*E1]^+ (^*C16)/100+(D11+D12+ D13)*E1)/1000 |

3482,45 |

||||

|

Налоги и отчисления , относимые на себестоимость работ |

||||||

|

24 |

Единый платеж от фонда зарплаты |

5% |

174,12 |

|||

|

25 |

Земельный налог |

3320,9 |

(8000*186805,64)/(3*150000) = 3320,9 |

|||

|

26 |

Экологический налог |

8095,55 |

2000*9552,71/2360 = 8095,55 |

|||

|

27 |

Всего налогов и отчислений |

11590,57 |

||||

|

28 |

Отчисления в инновационный фонд |

0,25% |

286,74 |

(114649,88-11544,1+11590,57)*0,25/100 = 286,74 |

||

|

29 |

Всего налогов с учетом инновац. фонда |

11877,31 |

||||

|

30 |

Отчисления в фонд развития строительной науки |

1% |

1265,27 |

(114649,88+11877,31)*1/100 = 1265,27 |

||

|

31 |

Всего налогов с учетом фонда развития строительной науки |

13142,58 |

||||

|

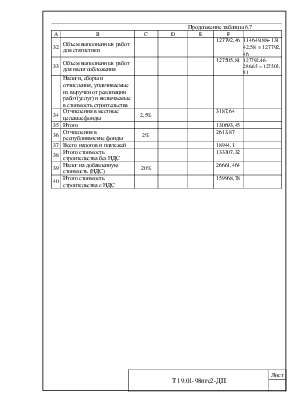

Продолжение таблицы 6.7 |

||||||

|

A |

B |

C |

D |

E |

F |

|

|

32 |

Объем выполненных работ для статистики |

127792,46 |

114649,88+13142,58 = 127792,46 |

|||

|

33 |

Объем выполненных работ для налогообложения |

127505,81 |

127792,46-286,65 = 127505,81 |

|||

|

Налоги, сборы и отчисления, уплачиваемые из выручки от реализации работ(услуг) и включаемые в стоимость строительства |

||||||

|

34 |

Отчисления в местные целевые фонды |

2,5% |

3187,64 |

|||

|

35 |

Итого |

130693,45 |

||||

|

36 |

Отчисления в республиканские фонды |

2% |

2613,87 |

|||

|

37 |

Всего налогов и платежей |

18944,1 |

||||

|

38 |

Итого стоимость строительства без НДС |

133307,32 |

||||

|

39 |

Налог на добавленную стоимость (НДС) |

20% |

26661,464 |

|||

|

40 |

Итого стоимость строительства с НДС |

159968,78 |

||||

6.2 Технико-экономические показатели проекта

В качестве технико-экономических показателей объекта строительства можно привести следующие:

- экономический эффект от замены базового варианта на новый составил в базовых ценах 1991г.: 119214,25 руб.

- сметная стоимость общестроительных работ в ценах 1991г: 162,5 руб.

в том числе (в базисных ценах 1991г.):

заработная плата 8,6 тыс.руб.

эксплуатация машин 9,55 тыс.руб.

материалы 73,6 тыс.руб.

накладные расходы 30,3 тыс.руб.

плановые накопления 40,5 тыс.руб

- стоимость оборудования, инвентаря: 138 тыс.руб.

- суммарная трудоемкость по проекту: 25,2 тыс.руб.

- общая стоимость строительства с НДС в ценах февраля 2003 года составила 159968,78 руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.