Тема 6. Себестоимость продукции, цена, прибыль и рентабельность

Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое распределение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности. В соответствии с этим, на всех уровнях управления осуществляется группировка затрат и определяются источники финансирования или покрытия.

Виды затрат по воспроизводственному признаку

1) Затраты на производство и реализацию продукции образующие себестоимость – это текущие затраты, которые покрываются выручкой от реализации продукции в процессе кругооборота оборотного капитала.

2) Затраты на расширение и обновление производства носят характер единовременных вложений и могут называться инвестициями в форме капитальных затрат (вложений) или капитальными вложениями (затратами).

Капитальные затраты (вложения) – это денежные средства, направленные на приобретение и строительство ОПФ, проведение технического перевооружения, реконструкцию и модернизацию, а также затраты на подготовку и переподготовку работников, проведение научно-исследовательских работ.

Источники покрытия – амортизационный фонд и чистая прибыль – это собственные источники финансирования инвестиций; а также привлеченные (эмиссия ценных бумаг – акций) и заемные (кредиты).

3) Затраты непроизводственного характера – это затраты на социально-культурные, жилищно-бытовые и аналогичные нужды предприятия, которые могут быть как единовременными (строительство жилья, детсадов), так и текущими расходы на содержание этих объектов.

Источники покрытия – это чистая прибыль.

Исходя из этой классификации, затраты предприятия, как экономическая категория гораздо шире чем затраты на производство и реализацию продукции (себестоимость).

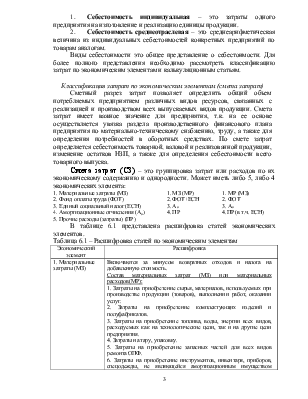

Себестоимость (с/с), как экономическая категория – это есть сводный количественный и качественный показатель деятельности предприятия, в котором отражаются все используемые ресурсы предприятия:

материальные – расходы на оплату материалов, топлива, энергии.

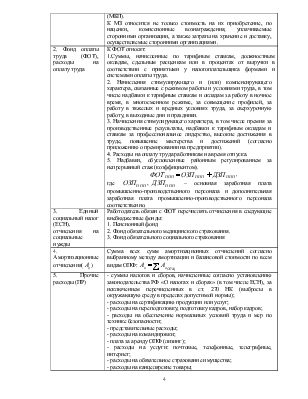

трудовые – расходы на оплату труда и ЕСН.

финансовые – расходы на создание ремонтного, резервного, амортизационного фонда и процентные выплаты по кредитам.

Себестоимость продукции – это текущие затраты на производство и реализацию продукции в стоимостном выражении.

|

|

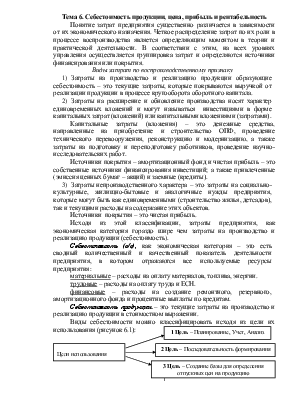

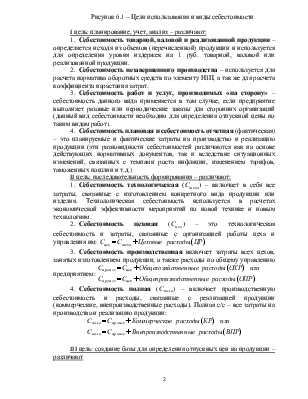

Рисунок 6.1 – Цели использования и виды себестоимости

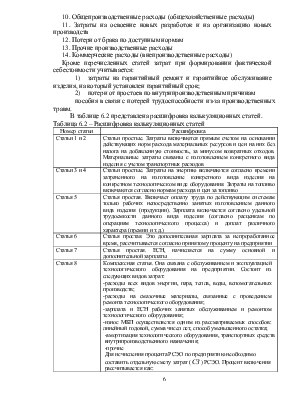

I цель: планирование, учет, анализ – различают:

1. Себестоимость товарной, валовой и реализованной продукции – определяется исходя из объемов (перечисленной) продукции и используется для определения уровня издержек на 1 руб. товарной, валовой или реализованной продукции.

2. Себестоимость незавершенного производства – используется для расчета норматива оборотных средств по элементу НЗП, а так же для расчета коэффициента нарастания затрат.

3. Себестоимость работ и услуг, производимых «на сторону» –себестоимость данного вида применяется в том случае, если предприятие выполняет разовые или периодические заказы для сторонних организаций (данный вид себестоимости необходим для определения отпускной цены

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.