Для оценки экономических возможностей нужно рассчитать объем производств, обеспечивающей предпринимателю нормальную величину дохода.

Программный комплект состоит из одной дискеты и буклета с описанием программы

Минимально рентабельный объем реализации определяется по формуле 7:

|

Q=(Ф+Д)/(Ц+С) |

(7) |

Подставив значения в формулу, получаем Q=17. Из этого следует, что только при таком объеме выпуске продукции предприниматель может рассчитывать на доход и целесообразность бизнеса.

Для начала предприниматель вкладывает свои деньги в размере 5200 рублей. На эти деньги он покупает 5 дискет и заказывает соответствующее количество буклетов, общей стоимостью 165 рублей (33*5), кроме того он купил в рассрочку компьютер стоимостью 20000 руб., заплатив первоначальный взнос 5000 рублей. В результате баланс компании на начало производственной деятельностью имеет вид (таблица 3):

|

Активы |

Пассивы и собственность |

||

|

Денежные средства |

935 |

Счета к оплате |

15000 |

|

Запасы |

165 |

Собственность владельца |

6100 |

|

Основные фонды (компьютер) |

20000 |

||

|

Всего |

21100 |

Всего |

21100 |

Денежные средства - это деньги оставшиеся не израсходованными, а счета к оплате - это сумма, выплачиваемая предпринимателем в рассрочку в течении года.

Затраты на буклет составляют 18 рублей, таким образом затраты на один экземпляр составляют 33 рубля.

Фиксированными затратами являются так называемые операционные расходы, состоящие из затрат на организацию продаж и общих затрат, включая износ компьютера.

Затраты на продажу включают оплату рекламы например - газету раз в квартал по 400 руб. (в год 1600 руб.), также затраты по связи с покупателями (телефонные переговоры, доставка товара и т.д.) 400 руб.

Общие затраты состоят из расходов на ведение бизнеса и суммы износов основных фондов компенсационных измерительных преобразователей напряжения и тока. Допустим, что ведение бизнеса требует 1000 руб. (электроэнергию, канцтовары и т.д.).

Компьютер стоит 20000 руб., что при норме амортизации 20%

(исходя из пятилетнего срока) дает сумму износа 4000 руб. в год.

Общая сумма фиксированных затрат составляет 6100 руб. в год. Величина нормального дохода, которую рассчитывает получить предприниматель, составляет 60000 руб. в год.

Предприниматель не получает отдельную зарплату, а рассчитывает на доход, поэтому в переменные затраты доход предпринимателя не включается. В таком случае при отсутствии наемного труда переменные затраты составляют 33 руб. за комплект. Определив цену за один комплект 4000 рублей.

Объем выпуска продукции для рентабельного производства составит:

|

Ц*Q=Ф+Д+С*Q |

(8) |

где: Ц - цена комплекта программы;

Q - объем выпуска в год;

Ф - фиксированные затраты;

Д - доход предпринимателя;

С - стоимость затрат на один комплект.

Теперь зная числовые значения, по формуле (8) найдем объем выпуска:

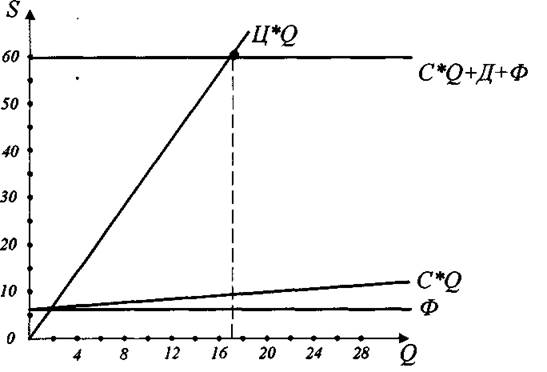

4000*Q=6100+60000+33*Q, тогда 0=17.

На рисунке 1 фиксированные затраты не зависят от объема выпуска, переменные затраты возрастают пропорционально выпуску. Линия общей выручки пропорциональна объему реализации. Считая величину нормального дохода, минимально необходимого для открытия бизнеса, точка пересечения всех экономических затрат с линией общей выручки определяет объем минимально необходимого выпуска.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.