Затраты на электроэнергию равны:

Sээ = 0,2 • 0,9 • 0,56 • 2536 = 256 руб/год

Ежегодные затраты на ремонт оборудования составляют:

Sр = 0.01 • Z

Sр = 0.01 • 1141,68 = 11,42 руб/год

Амортизация основных фондов рассчитывают по формуле:

Sа = Aн • Z, где

Aн — норма амортизации (Ан = 0.25)

Sа = 0.25 • 1141,68 = 285,42 руб

Суммарные годовые эксплуатационные затраты составляют:

Sэ.з. = 1370 + 256 + 11,42 + 285,42 = 1922,84 руб

4.5 Экономический эффект

Метод расчета годового экономического эффекта от внедрения нового устройства зависит от того, различаются ли в сравниваемых вариантах годовая производительность устройств. Если производительность равна, как в данном случае, то годовой экономический эффект рассчитывается:

Э = X • Z • (P – 100%)

X – количество рабочих мест;

Z – стоимость одного рабочего места;

P – рост производительности, принимается в диапазоне 150-350 %.

Z = 6000 • 12 мес, при зарплате 3000 руб/мес.

Э = 3 • 6000 • 12 • (150% – 100%) = 108000 руб

Таблица 4.6. Сводные экономический показатели

|

Наименование показателя |

Цена, руб |

|

|

ISA |

LPT |

|

|

Затраты на проектирование |

5379,84 |

5379,84 |

|

Затраты на программирование |

3174,4 |

3174,4 |

|

Затраты на изготовление опытного образца |

513,75 |

546,25 |

|

Годовые эксплутационные затраты |

1922,84 |

1922,84 |

|

Экономический эффект от внедрения устройства |

108000 |

108000 |

|

Стоимость изделия |

1036,57 |

1101,6 |

|

Цена изделия |

1243,88 |

1321,92 |

4.6 Бизнес планирование

Бизнес - это вид экономической деятельности, требующий привлечения собственных финансовых средств, принятия ответственных решений и хозяйственного риска. Это не только производство и его организация, это не только маркетинговая политика, управление фирмой и финансовое обеспечение - это все в комплексе. Проблемы организации бизнеса заключаются в проработке и увязке всего комплекса: продукции, производства, маркетинга, менеджмента, владения и финансирования.

Собираясь заняться бизнесом, в первую очередь необходимо оценить возможный спрос на собственную продукцию. Зная потребительские параметры продукции на рынке и затраты, связанные с изготовлением собственной продукции, нужно рассчитать объем производства, обеспечивающий нормальную величину дохода.

Рассчитаем фиксированные затраты, состоящие из затрат на организацию продаж и общих затрат, включая износ компьютера.

Затраты на продажу включают в себя оплату на рекламу – 1200 руб. в год ( по 300 руб. в квартал).

Общие затраты состоят из расходов на ведение бизнеса и суммы износа основных фондов. Ведение бизнеса (канцтовары, электроэнергия и др.) составляет 500 руб. Сумма износа - 8300 руб. при стоимости компьютера 35000 руб. (исходя из пятилетнего срока).

Таким образом общая сумма фиксированных затрат составляет Co = 10000 руб. Величина нормального дохода, на которую можно рассчитывать составляет 36000 руб.

В нашем случае при отсутствии наемного труда переменные затраты составляют 1027,5 руб. для ISA и 1092,5 руб. для LPT. Зарплата отдельно не получается, а зарабатывается доход в целом.

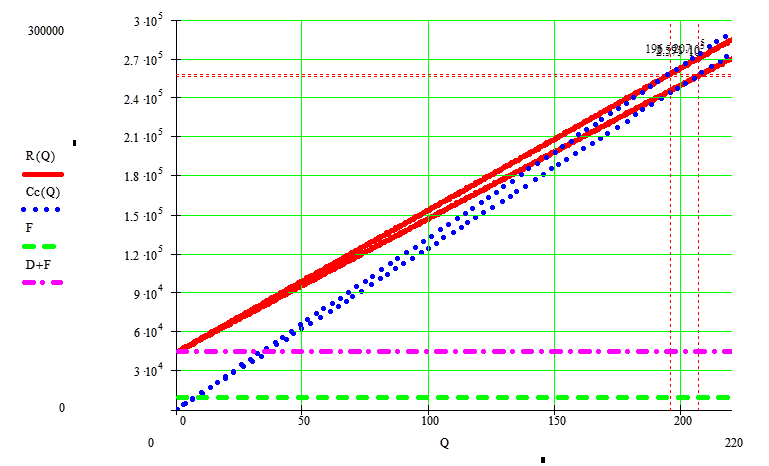

Объем выпуска продукции для рентабельного производства составит:

Z • Q=Ф+д+ Sсер • Q, где

Z – стоимость комплекса;

Q - объем выпуска;

Ф - фиксированные затраты;

Д - доход предпринимателя;

Sсер - стоимость затрат на один комплекс.

1244 * Q = 10000 + 36000 + 1028* Q

Итого минимально рентабельный объем реализации Q = 207 для ISA.

1322 * Q = 10000 + 36000 + 1093* Q

Итого минимально рентабельный объем реализации Q = 196 для LPT.

Учитывая прогнозируемую оценку спроса в 210 ед. можно начинать бизнес и рассчитывать на доход. В случае реализации устройств варианта для LPT-порта заложенный в расчёты чистый доход будет достигнут быстрее, поэтому с экономической точки зрения вариант реализации устройства для LPT выгоднее.

|

Рисунок 4.1 График критической программы и баланс для ISA.

Рисунок 4.2 График критической программы и баланс для LPT.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.