75. Методы оценки инвестиционных рисков (3й вопрос билета 26)

Инвестиционный риск - вероятность получить по инвестиции меньше, чем ожидается.

Причины: неопределенность будущего (спрос, интенсивность конкуренции, изменение цен и сроков поставок, платежных условий), страновые риски (экономика, политика, социум), риски обменного курса и т.д.

Виды рисков инвест. проектов (по периодам):

- инвестиционный период: проектные, рост цен на сырье, материалы, оборудование, услуги, строительные риски (сроки, стоимость, качество), риски финансирования, форс-мажор.

- операционный период: рыночный, коммерческий, финансовый (ликвидности, платежеспособности), организационный.

Учет риска инвестиционного проекта закладывается в ставку дисконтирования планируемых денежных потоков. Самая обоснованная ставка – WACC (средневзв.стоимость капитала компании и/или каждого инвестора). Проект может иметь риск выше, чем WACC. Тогда добавляется премия за риск проекта. Премия за риск зависит от рискованности проекта: например, замещающие инвестиции (от 0 до 6%, новые инвестиции – от 5 до 15%, инвестиции в НИОКР – от 10 до 20%).

Качественные методы оценки риска: на каждой стадии проекта риск описывается по условиям возникновения и последствиям, а также управленческим мерам предотвращения и/или снижения (можно в виде матриц с оценкой вероятности возникновения и весовым значением риска).

Количественные методы: проверяют воздействие изменения переменных факторов проекта (цен, объемов и темпов роста продаж, издержек, инфляции и др.) на результаты проекта (рентабельность, ЧПС, ВСД).

1. Анализ чувствительности – статичный, но позволяет выявить наиболее воздействующие переменные.

2. Сценарный анализ – формируют базовый (наиболее вероятный), оптимистичный (лучшие условия) и пессимистичный (худшие условия) сценарии, вводят вероятности этих сценариев, определяют средние ожидаемые результаты.

3. Имитационное моделирование Монте-Карло – переменные формируются случайным образом на основе формул вероятностного распределения с предельными отклонениями от базовых значений, формируется большое количество результатов (например, значений ЧПС - NPV), которые статистически обрабатываются, на основе чего делают вывод о вероятности получения положительного значения ЧПС (по ожидаемому значению, стандартному отклонению, коэффициенту вариации).

Задание к вопросу 75.

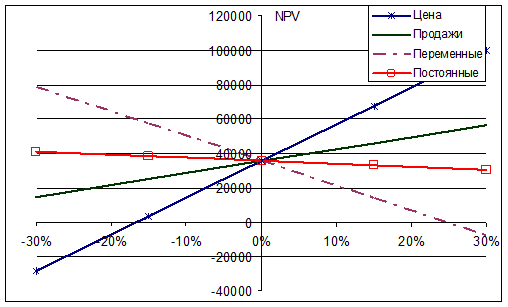

Ниже на графике приведены результаты анализа чувствительности инвестиционного проекта компании, а в таблице содержатся данные статистической интерпретации значений NPV симуляции Монте-Карло. Компания намерена инвестировать в проект 20% свободных финансовых ресурсов. Объясните суть указанных методов анализа рисков и сделайте рекомендации о целесообразности принятия данного проекта. Данные приведены в тыс.долл.США.

|

Среднее значение |

$22 997 |

|

Стандартное отклонение |

$25 324 |

|

Максимум |

$116 487 |

|

Минимум |

-$44 353 |

|

Вероятность ЧДД > 0 |

82,00% |

|

Коэффициент вариации |

1,101 |

1. Наиболее влияющие параметры – цена и переменные (прямые) затраты. Менеджеры проекта в его операционном периоде должны контролировать эти переменные, не допуская их снижения ниже значений, где возникают отрицательные значения NPV.

2. В результате статистического анализа результатов симуляции Монте-Карло получили вероятность ЧДД (NPV) > 0 – 82% и коэф-т вариации > 1. Проект имеет средний (допустимый) риск, но если инвестор вкладывает все средства в проект, то риск – высокий. Понятие риска относительно для участников. CV = СКО/ ср. ожидаемому значению NPV.

76. Методы оценки инвестиционной привлекательности проектов (3й вопрос билета 24)

Простые методы оценки эффективности инвестиционных проектов (не на основе дисконтирования):

1) простой период окупаемости, PbP - число лет, необходимых для компенсации инвестиционных затрат проекта операционными денежными потоками;

2) учетная доходность, ARR - отношение среднегодовой ожидаемой чистой прибыли к среднегодовому объему инвестиций.

Методы оценки проектов на основе временной стоимости денег (TVM – timevalueofmoney):

TVM: стоимость будущих планируемых поступлений по бизнес-проектам

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.