Тема 6: МЕТОДЫ ОЦЕНКИ ФИНАНСОВЫХ АКТИВОВ, ДОХОДНОСТИ И РИСКА. ДИВИДЕНДНАЯ ПОЛИТИКА.

1.Сущность финансовых активов, методы их оценки.

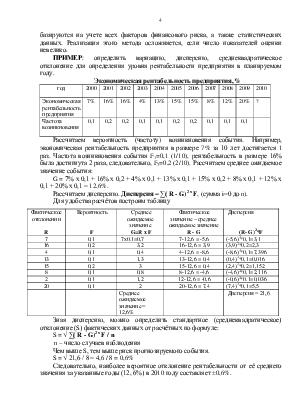

2. Методы оценки доходности и рисков.

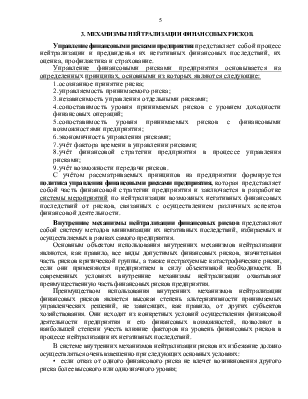

3. Механизмы нейтрализации финансовых рисков.

4. Понятие и содержание дивидендной политики. Факторы, определяющие выбор дивидендной политики.

1.СУЩНОСТЬ ФИНАНСОВЫХ АКТИВОВ, МЕТОДЫ ИХ ОЦЕНКИ.

Финансовые активы или финансовые инструменты означают совокупность ценных бумаг предприятия (акции, облигации, векселя, чеки и т.д.), которые можно покупать и продавать на рынке и с помощью которых осуществляется распределение и перераспределение созданного капитала. В общем случае финансовые активы представляют собой юридические документы отражающие определенные договорные взаимоотношения или предоставляют определенные права.

В отличии от обычных потребительских товаров финансовые активы приобретенные не с целью их фактического потребления, а с намерением в дальнейшем получать либо регулярный доход генерируемый данным активом либо спекулятивный доход. Поэтому наибольший интерес представляют такие характеристики финансовых активов как стоимость, цена, доходность, риск.

Стоимость – представляет собой денежную оценку ценности данного актива.

Цена – это некоторая денежная оценка актива по которой его можно купить или продать в данный момент. Стоимость и цена являются абсолютными характеристиками финансовых активов.

Доходность (или норма прибыли) представляет собой относительную характеристику позволяющая судить об экономической целесообразности операций с данным активом при условии множественности данных активов инвестирования.

Любые операции с финансовыми рисками рисковые по природе, поэтому каждому активу свойственна своя степень риска.

Доходность, обеспечиваемая финансовыми активами, состоит из 2-х элементов:

1. доходы от изменения его курсовой стоимости;

2. доходы в виде полученных дивидендов или %.

Доходы, исчисляемые в % к первоначальной стоимости ценных бумаг называется доходностью данного актива или нормой дохода.

Финансовые активы требуется оценивать так же и для задач нахождения залоговой и ликвидационной стоимости предприятия для задач страхования и налогообложения.

Оценку финансовым активам проводят и при изменении текущей стоимости предприятия при использовании их в качестве вклада в уставный капитал.

Основные теории оценки стоимости финансовых активов:

1) фундаменталистическая;

2) технократическая;

3) теория «ходьбы наугад»

Фундаменталисты считают, что любая ценная бумага имеет внутреннюю присущую ей ценность, которая может быть оценена как дисконтированная стоимость будущих поступлений генерируемых этой ценной бумагой, т.е. в финансовой операции от будущего к настоящему. Сложность возникает в том, насколько точно удается предсказать будущие поступления, для чего следует анализировать общую ситуацию на рынке инвестиций и дивидендную политику предприятия. Данный подход возможен на фондовом рынке, известен как фундаментальный анализ.

Технократы напротив предлагают в финансовых операциях двигаться от прошлого настоящему и утверждают, что для определения внутренней стоимости конкретной ценной бумаги достаточно знать лишь динамику её цены

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.