Некоторые особенности имеет расчет затрат на электроэнергию. В дипломном проекте необходимо определить годовой расход электроэнергии на технологические и двигательные (силовые) цели, годовые затраты на нее, ее расход на калькуляционную единицу продукции и рассчитать по двухставочному тарифу себестоимости единицы электроэнергии, по которой она учитывается в себестоимости проектируемой продукции.

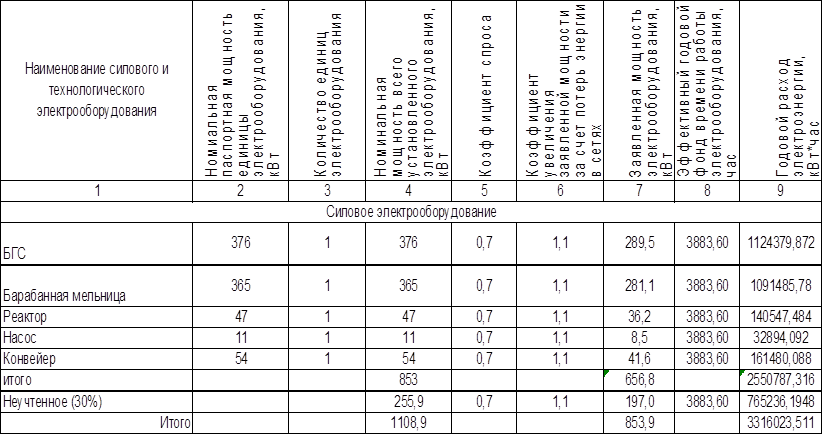

Для определения годового расхода электроэнергии необходимо установить:

- номинальную паспортную мощность единицы каждого вида электрооборудования;

-коэффициент спроса, представляющий собой произведение коэффициентов, учитывающих одновременность загрузки электрооборудования и среднее использование его максимальной мощности (этот коэффициент обычно находится в пределах 0,6-0,8);

-коэффициент увеличения заявленной (оплачиваемой) мощности за счет потерь электроэнергии в электрооборудовании и кабельных сетях (принимается равным 1,1).

Затем рассчитывается удельный расход электроэнергии на единицу продукции.

Мощность неучтенного электрооборудования принимаем в размере 15% от мощности учтенного.

Таблица 10.14 Расчет годового расхода электроэнергии

Зэл.=(Nз*Ц1+W*Ц2)*Кэ.х.

Зэл.=6200964

Сэл.=6200964/3316023,5=1,87

где Nз – суммарная заявленная мощность электрооборудования, кВт;

W – годовой расход электроэнергии, кВт.ч;

Ц1 – основная плата за каждый кВт заявленной мощности, руб.;

Ц2 – дополнительная плата за каждый кВт.ч потребленной электроэнергии, руб.;

Кэ.х. – коэффициент, учитывающий затраты на содержание энергохозяйства предприятия (принимаем Кэ.х.= 1,1).

Для расчета годовой суммы затрат по статье «Общепроизводственные расходы» составляется специальная смета в таблице 15.

В статью «Заработная плата основных производственных рабочих» включается основная и дополнительная заработная плата этих рабочих, рассчитанная в разделе 4 курсового проекта.

Отчисления на страховые взносы рассчитываются в процентах к заработной плате основных производственных рабочих (34%).

Затраты на содержание зданий и сооружений принимаются в размере 3%, а затраты на их ремонт 4% к полной сметной стоимости зданий и сооружений. Расходы на содержание производственного оборудования принимаются в размере 3%, а затраты на их ремонт 15% от его полной сметной стоимости. Амортизационные отчисления от стоимости зданий и сооружений и оборудования включаются в смету в соответствии с расчетами, выполняемыми при определение капиталовложений.

Расходы на охрану и технику безопасности исчисляются в процентах от суммы основной и дополнительной заработной платы всего персонала, при данных условиях труда это 10%. Прочие общепроизводственные расходы принимаются в размере 15% от суммы затрат по предыдущим статьям общепроизводственных расходов.

Таблица 10.15 Смета «Общецеховых расходов»

|

Наименование статей расходов |

Исходные данные для расчета |

Сумма, тыс.руб |

|

1. содержание цехового персонала |

||

|

1.1. основная и дополнительная зарплата служащих |

из таблицы "Зарплата" |

5 852 |

|

1.2. основная и дополнительная зарплата вспомогательных рабочих |

из таблицы "Зарплата" |

13 377 |

|

итого |

19 228 |

|

|

2. Страховые взносы |

34% от суммы зарплаты по ст.1 |

3 156 |

|

3. Содержание зданий и сооружений |

3% от сметной стоимоти зданий |

9 531 |

|

4. Содержание оборудования |

3% от сметной стоимости оборудования |

4 616 |

|

5. Текущий ремонт зданий и сооружений |

4% от сметной стоимости зданий |

12708 |

|

6. Текущий ремонт оборудования |

15% от сметной стоимости оборудования |

23080 |

|

7. Амортизация зданий и сооружений |

из таблицы 3 |

3 812 |

|

8. Амортизация оборудования |

из таблицы 4 |

29890 |

|

9. Расходы по охране труда |

10% ФЗП всего персонала |

2851 |

|

итого |

108 872 |

|

|

10. Прочие общепроизводственные расходы |

15% от суммы расходов по предыдущим статьям |

16331 |

|

Всего |

125 203 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.