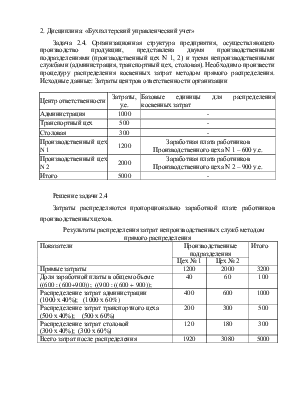

2. Дисциплина: «Бухгалтерский управленческий учет»

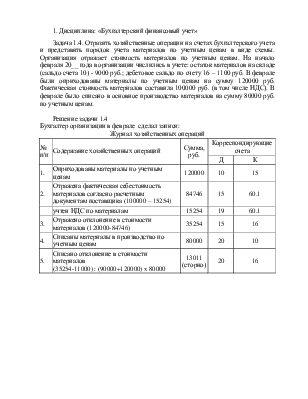

Задача 2.4. Организационная структура предприятия, осуществляющего производство продукции, представлена двумя производственными подразделениями (производственный цех N 1, 2) и тремя непроизводственными службами (администрация, транспортный цех, столовая). Необходимо произвести процедуру распределения косвенных затрат методом прямого распределения. Исходные данные: Затраты центров ответственности организации

|

Центр ответственности |

Затраты, у.е. |

Базовые единицы для распределения косвенных затрат |

|

Администрация |

1000 |

- |

|

Транспортный цех |

500 |

- |

|

Столовая |

300 |

- |

|

Производственный цех N 1 |

1200 |

Заработная плата работников Производственного цеха N 1 – 600 у.е. |

|

Производственный цех N 2 |

2000 |

Заработная плата работников Производственного цеха N 2 – 900 у.е. |

|

Итого |

5000 |

- |

Решение задачи 2.4

Затраты распределяются пропорционально заработной плате работников производственных цехов.

Результаты распределения затрат непроизводственных служб методом прямого распределения

|

Показатели |

Производственные подразделения |

Итого |

|

|

Цех № 1 |

Цех № 2 |

||

|

Прямые затраты |

1200 |

2000 |

3200 |

|

Доля заработной платы в общем объеме ((600 : (600+900)); ((900 : ((600 + 900)); |

40 |

60 |

100 |

|

Распределение затрат администрации (1000 х 40%); (1000 х 60%) |

400 |

600 |

1000 |

|

Распределение затрат транспортного цеха (500 х 40%); (500 х 60%) |

200 |

300 |

500 |

|

Распределение затрат столовой (300 х 40%); (300 х 60%) |

120 |

180 |

300 |

|

Всего затрат после распределения |

1920 |

3080 |

5000 |

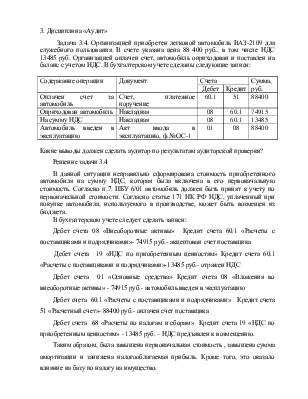

3. Дисциплина «Аудит»

Задача 3.4. Организацией приобретен легковой автомобиль ВАЗ-2109 для служебного пользования. В счете указана цена 88 400 руб., в том числе НДС 13485 руб. Организацией оплачен счет, автомобиль оприходован и поставлен на баланс с учетом НДС. В бухгалтерском учете сделаны следующие записи:

|

Содержание операции |

Документ |

Счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

Оплачен счет за автомобиль |

Счет, платежное поручение |

60.1 |

51 |

88400 |

|

Оприходован автомобиль |

Накладная |

08 |

60.1 |

74915 |

|

На сумму НДС |

Накладная |

08 |

60.1 |

13485 |

|

Автомобиль введен в эксплуатацию |

Акт ввода в эксплуатацию, ф.№ ОС-1 |

01 |

08 |

88400 |

Какие выводы должен сделать аудитор по результатам аудиторской проверки?

Решение задачи 3.4

В данной ситуации неправильно сформирована стоимость приобретенного автомобиля на сумму НДС, которая была включена в его первоначальную стоимость. Согласно п.7. ПБУ 6/01 автомобиль должен быть принят к учету по первоначальной стоимости. Согласно статье 171 НК РФ НДС, уплаченный при покупке автомобиля, используемого в производстве, может быть возмещен из бюджета.

В бухгалтерском учете следует сделать записи:

Дебет счета 08 «Внеоборотные активы» Кредит счета 60.1 «Расчеты с поставщиками и подрядчиками»- 74915 руб.- акцептован счет поставщика

Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 60.1 «Расчеты с поставщиками и подрядчиками»-13485 руб.- отражен НДС

Дебет счета 01 «Основные средства» Кредит счета 08 «Вложения во внеоборотные активы» - 74915 руб.- автомобиль введен в эксплуатацию

Дебет счета 60.1 «Расчеты с поставщиками и подрядчиками» Кредит счета 51 «Расчетный счет»- 88400 руб.- оплачен счет поставщика

Дебет счета 68 «Расчеты по налогам и сборам» Кредит счета 19 «НДС по приобретенным ценностям» - 13485 руб. – НДС предъявлен к возмещению.

Таким образом, была завышена первоначальная стоимость , завышена сумма амортизации и занижена налогооблагаемая прибыль. Кроме того, это оказало влияние на базу по налогу на имущество.

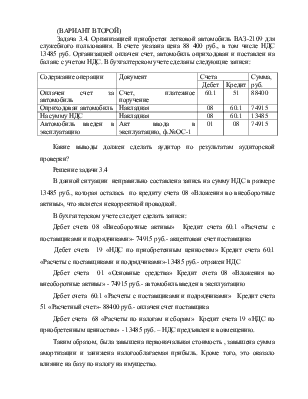

(ВАРИАНТ ВТОРОЙ)

Задача 3.4. Организацией приобретен легковой автомобиль ВАЗ-2109 для служебного пользования. В счете указана цена 88 400 руб., в том числе НДС 13485 руб. Организацией оплачен счет, автомобиль оприходован и поставлен на баланс с учетом НДС. В бухгалтерском учете сделаны следующие записи:

|

Содержание операции |

Документ |

Счета |

Сумма, руб. |

|

|

Дебет |

Кредит |

|||

|

Оплачен счет за автомобиль |

Счет, платежное поручение |

60.1 |

51 |

88400 |

|

Оприходован автомобиль |

Накладная |

08 |

60.1 |

74915 |

|

На сумму НДС |

Накладная |

08 |

60.1 |

13485 |

|

Автомобиль введен в эксплуатацию |

Акт ввода в эксплуатацию, ф.№ ОС-1 |

01 |

08 |

74915 |

Какие выводы должен сделать аудитор по результатам аудиторской проверки?

Решение задачи 3.4

В данной ситуации неправильно составлена запись на сумму НДС в размере 13485 руб., которая осталась по кредиту счета 08 «Вложения во внеоборотные активы», что является некорректной проводкой.

В бухгалтерском учете следует сделать записи:

Дебет счета 08 «Внеоборотные активы» Кредит счета 60.1 «Расчеты с поставщиками и подрядчиками»- 74915 руб.- акцептован счет поставщика

Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 60.1 «Расчеты с поставщиками и подрядчиками»-13485 руб.- отражен НДС

Дебет счета 01 «Основные средства» Кредит счета 08 «Вложения во внеоборотные активы» - 74915 руб.- автомобиль введен в эксплуатацию

Дебет счета 60.1 «Расчеты с поставщиками и подрядчиками» Кредит счета 51 «Расчетный счет»- 88400 руб.- оплачен счет поставщика

Дебет счета 68 «Расчеты по налогам и сборам» Кредит счета 19 «НДС по приобретенным ценностям» - 13485 руб. – НДС предъявлен к возмещению.

Таким образом, была завышена первоначальная стоимость , завышена сумма амортизации и занижена налогооблагаемая прибыль. Кроме того, это оказало влияние на базу по налогу на имущество.

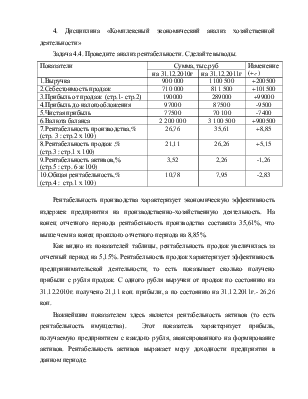

4. Дисциплина «Комплексный экономический анализ хозяйственной деятельности»

Задача 4.4. Проведите анализ рентабельности. Сделайте выводы.

|

Показатели |

Сумма, тыс.руб |

Изменение (+,-) |

|

|

на 31.12.2010г |

на 31.12.2011г |

||

|

1.Выручка |

900 000 |

1100 500 |

+200500 |

|

2.Себестоимость продаж |

710 000 |

811 500 |

+101500 |

|

3.Прибыль от продаж (стр.1- стр.2) |

190000 |

289000 |

+99000 |

|

4.Прибыль до налогообложения |

97000 |

87500 |

-9500 |

|

5.Чистая прибыль |

77500 |

70 100 |

-7400 |

|

6.Валюта баланса |

2 200 000 |

3 100 500 |

+900500 |

|

7.Рентабельность производства,% (стр. 3 : стр.2 х 100) |

26,76 |

35,61 |

+8,85 |

|

8.Рентабельность продаж ,% (стр.3 : стр.1 х 100) |

21,11 |

26,26 |

+5,15 |

|

9.Рентабельность активов,% (стр.5 : стр. 6 ж 100) |

3,52 |

2,26 |

-1,26 |

|

10.Общая рентабельность,% (стр.4 : стр.1 х 100) |

10,78 |

7,95 |

-2,83 |

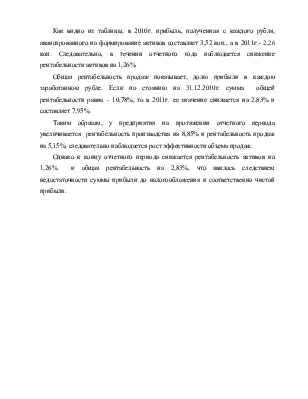

Рентабельность производства характеризует экономическую эффективность издержек предприятия на производственно-хозяйственную деятельность. На конец отчетного периода рентабельность производства составила 35,61%, что выше чем на конец прошлого отчетного периода на 8,85%.

Как видно из показателей таблицы, рентабельность продаж увеличилась за отчетный период на 5,15%. Рентабельность продаж характеризует эффективность предпринимательской деятельности, то есть показывает сколько получено прибыли с рубля продаж. С одного рубля выручки от продаж по состоянию на 31.12.2010г. получено 21,11 коп. прибыли, а по состоянию на 31.12.2011г.- 26,26 коп.

Важнейшим показателем здесь является рентабельность активов (то есть

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.