4 Экономическая часть

4.1 Методы расчета экономической эффективности

Для оценки экономической эффективности необходимо рассчитать суммарные затраты на разработку, внедрение и сопровождение программного продукта. Необходимо сравнить вариант решения задачи с использованием разрабатываемого продукта и вариант когда задача решалась вручную или с помощью существующей программы.

а) Для расчета экономической эффективности необходимо произвести:

б) расчет денежных затрат при ручном методе решения – это затраты, которые уходят на заработную плату и социальные отчисления работникам, которые выполняют эту работу вручную;

в) расчет затрат на разработку и отладку программы;

г) расчет затрат на сопровождение программы.

Расчет показателей эффективности включает в себя следующие расчеты:

а) экономия трудозатрат за счет применения системы – показывает насколько меньше или больше времени затрачивает сотрудник на выполнение работы с применением и без применения системы;

б) денежная экономическая эффективность – здесь сравнивается затраты на сопровождение системы и затраты которые были без применения программы расчета;

в) срок окупаемости продукта – показывает, в течение какого времени вернуться средства, вложенные в разработку программного продукта.

Расчет этих величин покажет о том, целесообразно ли разрабатывать автоматизированную систему расчета услуг и выгодно ли, с точки зрения затрат на сопровождение, внедрять данную систему на предприятие.

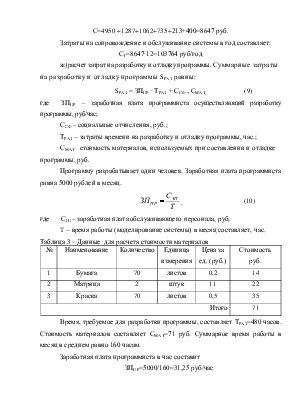

4.2 Экономическая оценка эффективности разработки системы

Расчет эффективности разработки включает следующие этапы:

а) расчет стоимости сопровождения системы

Затраты на содержание и обслуживание системы рассчитываются по формуле:

С = СЗП + ССФ + САМ + СРЕМ + СЭЛ + СМ, (1)

где СЗП – зарплата обслуживающего персонала, руб.;

ССФ – отчисления в фонды социального обеспечения, руб.;

САМ – амортизационные отчисления, руб.;

СРЕМ – затраты на ремонт оборудования, руб.;

СЭЛ – затраты на электроэнергию, руб.;

СМ – затраты на материалы, руб.;

б) расчет заработной платы обслуживающего персонала

Обслуживающий персонал представлен одним сотрудником, который осуществляет как ремонт оборудования, так и сопровождение программного продукта. Данную работу может осуществлять человек, по специальности инженер-программист, со средней заработной платой в 5000 руб.

СЗП = Кi ∙ ЗП1, (2)

где Кi - коэффициент i–ого разряда;

ЗП1 - заработная плата 1–ого разряда, руб.

Инженер программист имеет 7 разряд, и заработная плата первого разряда на предприятии ЦГСЭН составляет 900руб. Заработная плата 1–ого разряда на данном предприятии составляет ЗП1 = 900руб. K7=5,5

СЗП = 900 ∙ 5,5 = 4950 руб.

в) расчет отчислений на социальное обеспечение. Расчет ведется по формуле:

ССФ=СЗП ∙ СФ, (3)

где СФ – процент отчислений на социальное обеспечение;

СЗП – заработная плата обслуживающего персонала.

Процент отчислений на социальное страхование составляет 26%

ССФ = 4950 ∙ 0,26 = 1287 руб.

г) расчет амортизационных отчислений ведется по формуле:

|

, где СПЕР - первоначальная

стоимость оборудования, руб.;

, где СПЕР - первоначальная

стоимость оборудования, руб.;

А - процент годовой нормы амортизационных отчислений, %.

В состав оборудования входит серверная машина для хранения базы данных, а также рабочие места (рабочие станции) бухгалтеров и оператора, которые осуществляют расчеты и осуществляют ввод данных и печать документов.

Таблица 1 – Данные для расчета амортизационных отчислений

|

№ |

Состав оборудования |

Количество |

Первоначальная стоимость |

Общая стоимость |

|

1 |

Celeron D 2.2/256/32 |

3 |

18000 |

54000 |

|

2 |

Сервер |

1 |

40000 |

40000 |

|

3 |

Принтер HP 1020 |

1 |

4000 |

4000 |

|

Итого |

98000 |

|||

Амортизационные отчисления на оборудование составляют в месяц 13%

САМ=(98000∙0,13)/12=1062 руб.

д) расчет затрат на ремонт ведется по формуле:

|

, где Р – процент годовых затрат

на ремонт, %;

, где Р – процент годовых затрат

на ремонт, %;

СПЕР – первоначальная стоимость оборудования, руб.

Процент годовых затрат на ремонт составляет 9 %

СРЕМ=(98000∙0,09)/12=735 руб.

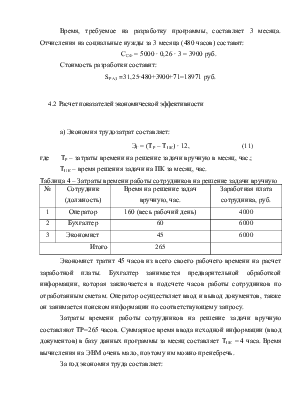

е) расчет затрат на электроэнергию

Расчет затрат оборудованием электроэнергии ведется по формуле:

СЭЛ=P ∙ T ∙ Z, (6)

где P – общая мощность оборудования, КВт/ч;

T – общее время работы оборудования, час.;

Z – цена одного киловатта / час, руб.

Месячный полезный фонд времени работы компьютера рассчитывается по формуле:

Т = ТРЕЖ – (ТРЕЖ ∙ РРЕМ), (7)

где ТРЕЖ – режимный фонд времени, час.;

РРЕМ – процент плановых потерь на профилактику и ремонт, %.

ТРЕЖ=ДР ∙ ТР, (8)

где ДР – среднее количество рабочих дней в месяце;

ТР – продолжительность рабочего дня, час.

Таблица 2 – Данные для расчета общей мощности оборудования

|

№ |

Состав оборудования |

Количество |

Мощность в (КВт/ч) |

Общая мощность (КВт/ч) |

|

1 |

Celeron D 2.6/256/32 |

3 |

0,3 |

0,9 |

|

2 |

Сервер |

1 |

0,35 |

0,35 |

|

3 |

Принтер HP 1020 |

1 |

0,04 |

0,08 |

|

Итого |

1,33 |

|||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.