Государственное образовательное учреждение высшего профессионального образования

СЕВЕРО-ЗАПАДНЫЙ ГОСУДАРСТВЕННЫЙ ЗАОЧНЫЙ

ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономики

КОНТРОЛЬНАЯ РАБОТА

По курсу: «Экономика энергетики»

Факультет: энергетический

Специальность: 140211

Курс: 5

Шифр: 31-5610

Преподаватель: Можаева С.В.

Студент: Сороковов А.Н.

2008 г.

СОДЕРЖАНИЕ

1. Определение суммы чистых платежей без дисконтирования стр.4

2. Определить сумму чистых дисконтированных потоков платежей стр.5-6

3. Определение внутренней нормы доходности объекта (ВНД) стр.6-7

4. Определение срока окупаемости при средней норме дисконтирования Еср=10%, когда в срок окупаемости не включается срок строительства стр.7-8

5. Определение срока окупаемости дисконтированных затрат к моменту начала инвестиций при средней норме дисконтирования Еср = 10% стр.9-10

6. Определение дисконтированных капиталовложений при заданных нормах дисконта стр.10-11

7. Определение рентабельности инвестиций стр.11-12

Задача.

В промышленный объект инвестирован капитал К. Проектирование и строительство объекта длилось T1 лет. Время между окончанием строительства и началом эксплуатации Т2 лет. Освоение и нормальная эксплуатация объекта начинается после окончания строительства и длится Т3 лет - расчётный период Тр лет. Численные значения К, Т1 ,Т2,Т3 даются в таблице 1 и выбираются в соответствии с вариантом. Чистый поток платежей в % (за 100% берётся величина инвестированного капитала К) даётся в таблице 2.

Исходные данные для выполнения контрольной работы.

Таблица 1.

|

Вариант |

К, млрд. р. |

Т1 |

Т2 |

Тр |

|

6 |

17 |

3 |

8 |

11 |

Величина платежей в год по годам расчётного периода

Таблица 2.

|

Годы расчётного периода |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Денежные потоки ЧДtв % |

Kt |

ПЧt+Иamt+КЛИК |

|||||||||

|

-30 |

-30 |

-40 |

7,6 |

12,6 |

30 |

30 |

30 |

30 |

30 |

30 |

|

|

в млр. руб. |

-5,1 |

-5,1 |

-3,2 |

0,10 |

2,14 |

5,1 |

5,1 |

5,1 |

5,1 |

5,1 |

5,1 |

Предполагается, что КЛИК=0

Подсчитать величину платежей в рублях и подставить в таблицу 2 и представить в виде рисунка чистый поток платежей.

Значение нормы дисконта

Таблица 3.

|

Е |

0 |

0,02 |

0,04 |

0,06 |

0,08 |

0,1 |

0,12 |

0,14 |

Требуется:

1. Определить сумму чистых платежей без дисконтирования.

2. Определить сумму чистых дисконтированных потоков платежей.

3.Определить внутреннюю норму доходности объекта (ВНД).

4. Определить срок окупаемости при средней норме дисконтирования Еср=10%, когда в срок окупаемости не включается срок строительства.

5.Определить срок окупаемости дисконтированных затрат к моменту начала инвестиций при средней норме дисконтирования Еср = 10%.

6. Определить дисконтированные капиталовложения при заданных нормах дисконта,

7. Определить рентабельность инвестиций.

Решение.

1. Определение суммы чистых платежей без дисконтирования.

Э![]() = ПЧt

+ Иamt- Kt+Kлик

= ПЧt

+ Иamt- Kt+Kлик

Эt = (![]()

![]() Kt)

Kt) ![]() Эt%/100

Эt%/100

где: ПЧt - чистая прибыль.

Эt - чистый поток платежей в год.

И amt - армотизационные отчисления на инновацию.

![]() K t – величина инвестиций в год.

K t – величина инвестиций в год.

K лик – ликвидная стоимость обЪекта.

Находим поток платежей для первого года, остальные заносим в таблицу 2.

Эt

= 17млрд.р.![]() (-30)/100 = -5,1 млрд. руб.

(-30)/100 = -5,1 млрд. руб.

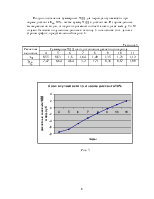

Строим график зависимости затрат от года строительства.

Рис. 1

Определяем сумму чистых платежей без дисконтирования.

Э![]() =

=![]() Эt=-5,1-5,1-6,8+0,10+2,14+5,1+5,1+5,1+5,1+5,1+5,1=15,84млрд.

руб.

Эt=-5,1-5,1-6,8+0,10+2,14+5,1+5,1+5,1+5,1+5,1+5,1=15,84млрд.

руб.

2. Определить сумму чистых дисконтированных потоков платежей.

ЭД![]() =

=

где: Эt - чистый дисконтированный доход за период времени tp.

Et – норматив дисконтирования.

tp – расчетный период, лет

Рассчитанные промежуточные значения и суммы дисконтированного дохода для равных норм дисконтирования заносим в таблицу 4.

Таблица 4

|

Ч.Д.Д. |

Норма дисконтирования |

|||||||

|

0 |

0,02 |

0,04 |

0,06 |

0,08 |

0,1 |

0,12 |

0,14 |

|

|

ЭД1 |

-5,1 |

-2,35 |

-2,31 |

-2,26 |

-2,22 |

-2,18 |

-2,14 |

-2,1 |

|

ЭД2 |

-5,1 |

-2,31 |

-2,22 |

-2,14 |

-2,06 |

-1,98 |

-1,91 |

-1,85 |

|

ЭД3 |

-3,2 |

-3,02 |

-2,84 |

-2,69 |

-2,54 |

-2,4 |

-2,28 |

-2,16 |

|

ЭД4 |

0,1 |

0,56 |

0,52 |

0,48 |

0,45 |

0,42 |

0,39 |

0,36 |

|

ЭД5 |

2,14 |

0,91 |

0,83 |

0,75 |

0,69 |

0,63 |

0,57 |

0,52 |

|

ЭД6 |

5,1 |

2,13 |

1,9 |

1,7 |

1,51 |

1,35 |

1,22 |

1,09 |

|

ЭД7 |

5,1 |

2,09 |

1,82 |

1,6 |

1,4 |

1,23 |

1,09 |

0,96 |

|

ЭД8 |

5,1 |

2,05 |

1,75 |

1,5 |

1,3 |

1,12 |

0,97 |

0,84 |

|

ЭД9 |

5,1 |

2,01 |

1,69 |

1,42 |

1,2 |

1,02 |

0,87 |

0,74 |

|

ЭД10 |

5,1 |

1,97 |

1,62 |

1,34 |

1,11 |

0,93 |

0,77 |

0,65 |

|

ЭД11 |

5,1 |

1,93 |

1,56 |

1,26 |

1,03 |

0,84 |

0,69 |

0,57 |

|

ЭД |

-5,1 |

5,97 |

4,32 |

2,96 |

1,87 |

0,98 |

0,24 |

-0,38 |

Рассчитываем для 8 % годовых, заносим в таблицу.

ЭД1= -2,4×(1+ 0,08)-1= -2,22 млрд. руб.

ЭД2=-2,4×(1+ 0,08)-2= -2,06млрд. руб.

ЭД3=-3,2×(1+ 0,08)-3= -2,54 млрд. руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.