Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

ГОУ ВПО Магнитогорский государственный технический университет

им. Г.И. Носова

РАСЧЕТНО-ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

На тему:

«Методика и расчет экономической эффективности работы железнодорожного транспорта»

Вариант 7

Проверил: доц., канд. техн. наук Красавин А. В.

Выполнил: студент гр. 24.01 (190 701) Царев Б.В.

Введение…………………………………….…………………………………………3

Исходные данные……………………………………………………………………..4

1. Расчет капитальных вложений…………………………………………………….5

2. Определение эксплуатационных расходов……………………………………….7

2.1. Расчёт годового фонда заработной платы.………………………………7

2.2. Расчёт затрат на силовую энергию……………………………………...12

2.3. Расчёт амортизационных отчислений…………………………………..13

2.4. Расчёт цеховых расходов………………………………………………...14

2.5. Расчёт общезаводских затрат……..……………………………………..16

Заключение…..…………………………………….………………………………....23

Список литературы..…………………………………….…………………………...24

Введение

Выполнение данной работы ставит перед собой цель закрепить и расширить теоретические знания по экономике промышленного транспорта и применять эти знания при технико-экономической оценке различных вариантов работы железнодорожного транспорта.

Для достижения этой цели необходимо решить следующие задачи:

- рассчитать капитальные затраты каждого варианта работы железнодорожного транспорта;

- определить годовые эксплуатационные затраты по каждому варианту;

- показатели экономической эффективности инвестиций и капитальных вложений.

- сравнить и выбрать наиболее подходящий вариант

Исходные данные

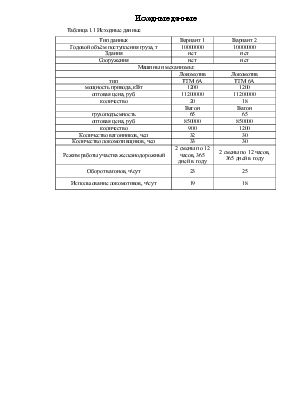

Таблица 1.1 Исходные данные

|

Тип данных |

Вариант 1 |

Вариант 2 |

|

Годовой объём поступления груза, т |

10000000 |

10000000 |

|

Здания |

нет |

нет |

|

Сооружения |

нет |

нет |

|

Машины и механизмы: |

||

|

Локомотив |

Локомотив |

|

|

тип |

ТГМ 6А |

ТГМ 6А |

|

мощность привода, кВт |

1200 |

1200 |

|

оптовая цена, руб. |

11200000 |

11200000 |

|

количество |

20 |

18 |

|

Вагон |

Вагон |

|

|

грузоподъемность |

65 |

65 |

|

оптовая цена, руб. |

850000 |

850000 |

|

количество |

900 |

1200 |

|

Количество вагонников, чел |

32 |

30 |

|

Количество локомотивщиков, чел |

33 |

30 |

|

Режим работы участка железнодорожный |

2 смены по 12 часов, 365 дней в году |

2 смены по 12 часов, 365 дней в году |

|

Оборот вагонов, ч\сут |

23 |

25 |

|

Использование локомотивов, ч\сут |

19 |

18 |

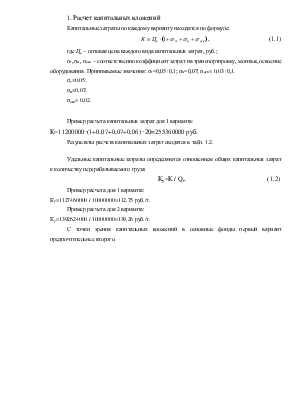

![]() , (1.1) где Цо – оптовая цена каждого вида капитальных затрат, руб.;

, (1.1) где Цо – оптовая цена каждого вида капитальных затрат, руб.;

σт, σм, σосв – соответственно коэффициент затрат на транспортировку, монтаж, освоение оборудования. Принимаемые значения: σт=0,05÷0,1; σм=0,07; σосв= 0,03÷0,1.

σт=0,05;

σм=0,07;

σосв= 0,02.

Пример расчета капитальных затрат для 1 варианта:

К=11200000·(1+0,07+0,07+0,06) ·20=255360000 руб.

Результаты расчета капитальных затрат сводятся в табл. 1.2.

Удельные капитальные затраты определяются отношением общих капитальных затрат к количеству перерабатываемого груза:

Ку=К / Qг. (1.2)

Пример расчета для 1 варианта:

Ку=1127460000 / 10000000=112,75 руб./т.

Пример расчета для 2 варианта:

Ку=1392624000 / 10000000=139,26 руб./т.

С точки зрения капитальных вложений в основные фонды первый вариант предпочтительнее второго.

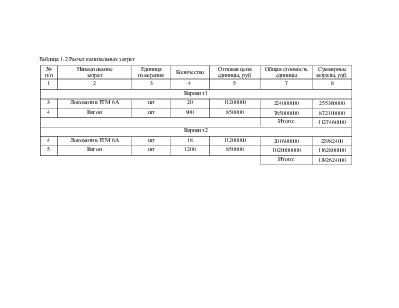

Таблица 1.2 Расчет капитальных затрат

|

№ п/п |

Наименование затрат |

Единица измерения |

Количество |

Оптовая цена единицы, руб. |

Общая стоимость единицы |

Суммарные затраты, руб. |

|

1 |

2 |

3 |

4 |

5 |

7 |

8 |

|

Вариант 1 |

||||||

|

3 |

Локомотив ТГМ 6А |

шт |

20 |

11200000 |

224000000 |

255360000 |

|

4 |

Вагон |

шт |

900 |

850000 |

765000000 |

872100000 |

|

Итого: |

1127460000 |

|||||

|

Вариант 2 |

||||||

|

4 |

Локомотив ТГМ 6А |

шт |

18 |

11200000 |

201600000 |

22982400 |

|

5 |

Вагон |

шт |

1200 |

850000 |

1020000000 |

1162800000 |

|

Итого: |

1392624000 |

|||||

2. Определение эксплуатационных расходов

Ежегодные эксплуатационные расходы определяются как сумма затрат по статьям себестоимости:

Зэкспл=Зфзп+Зэн+За+Зцех+Зобщ , (2.1)

где Зфзп – затраты на оплату рабочей силы (годовой фонд заработной платы);

Зэн – затраты на силовую энергию;

За – амортизационные отчисления;

Зцех – цеховые расходы;

Зобщ – общезаводские расходы.

2.1. Расчёт годового фонда заработной платы.

Заработная плата рабочих и обслуживающего персонала предусматривает оплату по тарифным ставкам и установленным окладам.

Количество рабочих принимается в соответствии с имеющимся оборудованием и расстановкой по рабочим местам, с учетом сменной работы участка.

Размеры зарплаты принимаются в соответствии с установленными тарифно-квалификационными характеристиками и тарифными ставками в зависимости от вида работ.

Расчёт ежегодных затрат на заработную плату рабочих представлен в табл. 2.1.

Данный расчет приведен для 2 вариантов для работы 4 бригад в две смены, продолжительностью 12 часов.

2.2. Расчёт затрат на силовую энергию

Затраты на силовую энергию включают в себя затраты на топливо.

Затраты на топливо определяются по формуле:

Ст=(Ni∙y∙Тэ∙Ст) / 1000, (2.3)

где Ni – мощность двигателя, кВт;

y – норма удельного расхода топлива, кг·кВт/ч;

Тэ – фактическое эффективное время работы оборудования;

Ст – стоимость горючего, принимается 17000 руб./т.

Принимается, что время работы локомотива в 1 варианте равны 8395 ч., во втором варианте 9125 ч. в год:

Ст1лок=20∙1200∙0,2016∙8395∙17000 / 1000=690512256 руб.;

Ст2лок=18∙1200∙0,2016∙9125∙17000 / 1000=675501120 руб.

2.3. Расчёт амортизационных отчислений

Амортизационные отчисления Аr включают расходы на капитальный ремонт и полное восстановление оборудования и других основных средств. Амортизационные отчисления по каждому виду основных фондов определяется по формуле:

Са= Сп∙На / 100, (2.4)

где Сп – первоначальная стоимость основных фондов, руб.;

На – норма амортизационных отчислений, %.

Пример расчета амортизационных затрат для 1 варианта:

Са=255360000∙4,0 / 100=10214400 руб.

Результаты расчёта амортизационных отчислений представлены в таблице 2.2.

Таблица 2.2. Расчёт амортизационных отчислений

|

Наименование основных средств |

Сумма капитальных затрат |

Общая норма амортизационных отчислений, % |

Сумма отчислений в год, руб. |

Вариант 1 |

|||

|

Локомотив ТГМ 6А |

255360000 |

4,0 |

10214400 |

|

Вагон |

872100000 |

3,6 |

31395600 |

Итого: |

41610000 |

||

Вариант 2 |

|||

|

Локомотив ТГМ 6А |

229824000 |

4,0 |

9192960 |

|

Вагон |

1162800000 |

3,6 |

41860800 |

Итого: |

51053760 |

2.4. Расчёт цеховых расходов

Годовые цеховые расходы определяется по формуле:

Сцех=Сзд+Сосв+Сохр.тр+См.инв+Ссм+Стек.р+Спр.ц, (2.5)

где Сзд – расходы на содержание зданий, сооружений инвентаря, принимаются в размере 3 % от стоимости основных фондов (подвижного состава), руб.;

Сзд1=0,03 Ст 1=0,03∙1127460000=33823800 руб.

Сзд2=0,03 Ст 2=0,03∙1392624000=41778720 руб

Сосв – расходы на освещение станционных и соединительных путей. В данных расчетах рекомендуется затраты на освещение принимать в размере 1 % от затрат на силовую энергию, руб.;

Сосв 1=0,01 Ст 1=0,01∙690512256=6905122руб,

Сосв 2=0,01 Ст 2=0,01∙675501120=6755011руб.

Сохр тр – расходы на охрану труда и технику безопасности, принимается в размере 4% от фонда заработной платы;

Сохр тр1=0,04Сзп1=0,04∙67493387=2699735 руб.

Сохр тр2=0,04Сзп2=0,04∙61307834=2452313 руб.

См инв – расходы на возобновление мелкого инвентаря и инструмента

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.