Объектами бизнес-планирования являются новые предприятия или действующие (расширение пли диверсификация производства, модернизация основных фондов, реконструкция предприятия и др.) либо продукция. Бизнес-план имеет четкую цель, задачи, определенные временные границы, ресурсное обеспечение. Главная цель бизнес-плана — увеличение прибыли, расширение рынка сбыта, упрочение позиции предприятия на рынке, обеспечение конкурентоспособности продукции и т.п.

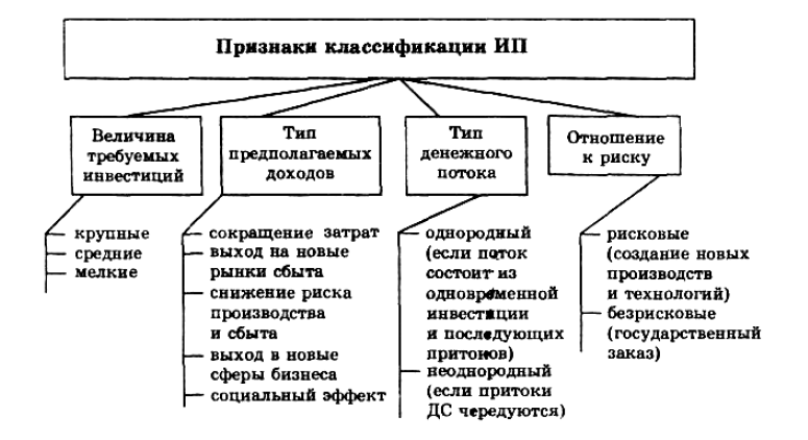

Чтобы облегчить принятие инвестиционных решений все известные проекты могут быть разделены по разнообразным признакам (рис. 1).

Рис. 1. Классификация инвестиционных проектов [2, c. 189]

В финансовом плане, когда речь заходит о рациональности принятия того или иного инвестиционного проекта, иметься в виду необходимость ответа на три главных вопроса: 1) какой нужен объем финансовых средств? 2) где отыскать источники финансирования в необходимом объеме? 3) окупятся ли эти инвестиции?

Весь анализ инвестиционных проектов основывается на концепции временной стоимости денег. Сущность концепции стоимости денег во времени базируется на следующем основном принципе: денежная единица сейчас стоит больше, чем денежная единица, которая будет получена в будущем, к примеру, через полгода, так как она может быть инвестирована и это может принести дополнительную прибыль. На данном принципе базируется подход к анализу экономической результативности инвестиционных проектов.

Сущность концепции состоит в том, что стоимость денег с течением времени изменяется посредством влияния нормы прибыльности на денежном рынке и рынке ценных бумаг. В качестве нормы прибыльности выступает норма выплаты дивидендов по обыкновенным и привилегированным акциям или норма ссудного процента.

Принимая во внимание, что процесс инвестирования выражается как долговременный процесс, в инвестиционной практике необходимо сравнивать стоимость финансовых ресурсов в начале их вложения со стоимостью финансовых ресурсов при их возврате в виде планируемой прибыли. В ходе сравнения стоимости финансовых ресурсов при их вложении и возврате необходимо применять два главных понятия: настоящая (современная) и будущая стоимость финансовых ресурсов [3, c. 123].

Будущая стоимость финансовых ресурсов представляет собой сумму, в которую преобразуются вложенные в настоящий момент денежные средства через предопределенный период времени с учетом установленной процентной ставки. Нахождение будущей стоимости финансовых ресурсов связано с процессом наращивания (compounding) начальной стоимости, представляющий собой поэтапный рост инвестированной суммы посредством прибавления к первоначальному ее объему суммы процентных

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.