количество оборотов, которое совершила вся сумма оборотных средств за анализируемый период времени.

Показатель, обратный коэффициент оборачиваемости, называется коэффициентом закрепления. Он характеризует, сколько рублей оборотных средств приходится на рубль выручки.

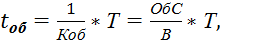

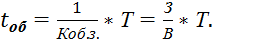

2) Период (продолжительность) оборота в днях:

(2)

(2)

где Т - продолжительность анализируемого периода. дни.

Чем выше при равных условиях коэффициент оборачиваемости, тем лучше используются оборотные активы. Наоборот, снижение длительности оборота свидетельствует о повышении эффективности их использования.

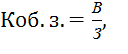

3) Коэффициент закрепления оборотных средств:

.

(3)

.

(3)

Также отдельно определяют показатели эффективности использования отдельных элементов оборотных средств.

Оборачиваемость запасов характеризуется следующими показателями:

1) Коэффициент оборачиваемости запасов:

(4)

(4)

где З – запасы предприятия (среднегодовая величина), руб.

Коэффициент оборачиваемости запасов отражает:

а) величину выручки, приходящейся на каждый рубль, вложенный в запасы предприятия;

б) количество оборотов, которое совершила сумма запасов за анализируемый период времени.

2) Период (продолжительность) оборота запасов в днях:

(5)

(5)

Чем выше при равных условиях коэффициент оборачиваемости запасов, тем лучше они используются и быстрее обновляются. Наоборот, снижение длительности оборота запасов говорит о повышении эффективности их использования.

Оборачиваемость дебиторской задолженности характеризуется показателями:

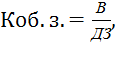

1) Коэффициент оборачиваемости дебиторской задолженности:

(6)

(6)

где ДЗ – дебиторская задолженность предприятия (среднегодовая величина), руб.

Коэффициент оборачиваемости дебиторской задолженности отражает:

а) величину выручки, приходящейся на каждый рубль дебиторской задолженности предприятия;

б) количество оборотов, которое совершила сумма дебиторской задолженности за анализируемый период времени.

2) Период (продолжительность) оборота дебиторской задолженности в днях:

(7)

Чем выше при равных условиях коэффициент оборачиваемости дебиторской задолженности, тем лучше она используется и быстрее обновляется. Наоборот, снижение длительности оборота дебиторской задолженности говорит об ускорении срока оплаты дебиторов.

После сравнения исчисленных показателей определяют ускорение или замедление оборачиваемости оборотных активов. Если выявлено ускорение оборачиваемости оборотных активов, то происходит высвобождение из оборота материальных ресурсов и источников их образования; а если выявлено замедление - то в оборот были вовлечены дополнительные ресурсы[8].

Совокупность средств, которые были дополнительно вовлечены в оборот или отвлечены из него, рассчитывается по формуле:

ΔСс = (Пд1 – Пд0) * Тодн1, (8)

где ΔСс – сумма средств, дополнительно вовлеченных в оборот; если ΔСс < 0; либо сумма отвлеченных из оборота средств, если ΔСс > 0;

Пд1 и Пд0 – продолжительность одного оборота оборотных активов в отчетном и базисном периоде соответственно;

Тодн1 – фактический однодневный товарооборот.

Абсолютное высвобождение оборотных активов имеет место, если их фактические остатки в отчетном периоде меньше аналогичных остатков в базисном периоде при сохранении или превышении товарооборота за рассматриваемый период. Относительное высвобождение наблюдается тогда, когда ускорение их оборачиваемости идет вместе с повышением объема продаж.

1. Аксенов, А.П. Экономика предприятия: Учебник / А.П. Аксенов. – М.: КноРус, 2014. – 391с.

2. Иванов, И.Н. Экономика промышленного предприятия: Учебник / И.Н. иванов. – М.: Инфра-М, 2014. – 411с.

3. Касьянова, Г.Ю. Классификация основных средств и начисление амортизации [Текст] / Г.Ю. Касьянова. - М.: АБАК, 2013. – 48с.

4. Красова, О.С. Основные средства организации [Текст] / О.С. Красова, Т.Ю. Сергеева. - М.: Московская Финансово-Промышленная Академия, 2011. - 160с.

5. Крутякова, Т.Л. Основные средства [Текст] / Т.Л. Крутякова. - М.: АйСи Групп, 2012. – 296с.

6. Медведев, М.Ю. ПБУ 1-22: разъяснения к Положениям по бухгалтерскому учету [Текст] / М.Ю. Медведев. - М.: Рид Групп, 2011. – 384с.

7. Титов, В.И. Экономика предприятия [Текст]: учебник / В.И. Титов. - М.: ЭКСМО, 2014. – 414с.

[1] Крутякова, Т.Л. Основные средства [Текст] / Т.Л. Крутякова. - М.: АйСи Групп, 2012. – 296с., с.98.

[2] Касьянова, Г.Ю. Классификация основных средств и начисление амортизации [Текст] / Г.Ю. Касьянова. - М.: АБАК, 2013. – 48с., с.17.

[3] Медведев, М.Ю. ПБУ 1-22: разъяснения к Положениям по бухгалтерскому учету [Текст]

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.