Стинолы, LG, Бомонд), ТД Айсберг (Айсберги, Автошины, Мебельный рай) и т.д.) – в виде товаров и услуг. А также к ресурсам можно отнести и информацию, которую предоставляют СМИ (газеты, журналы, ТВ), Охранные компании – предоставление охранных услуг; транспортные услуги; оборудование, которое предоставляют предприятия – партнеры, ТЦ – помещения в аренду и т.д.

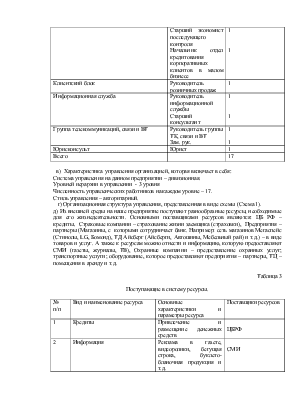

Таблица 3

Поступающие в систему ресурсы.

|

№ п/п |

Вид и наименование ресурса |

Основные характеристики и параметры ресурса |

Поставщики ресурсов |

|

1 |

Кредиты |

Привлечение и размещение денежных средств |

ЦБРФ |

|

2 |

Информация |

Реклама в газете, видеоролики, бегущая строка, буклето-бланочная продукция и т.д. |

СМИ |

|

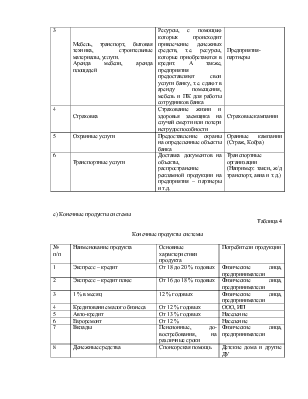

3 |

Мебель, транспорт, бытовая техника, строительные материалы, услуги. Аренда мебели, аренда площадей |

Ресурсы, с помощью которых происходит привлечение денежных средств, т.е. ресурсы, которые приобретаются в кредит. А также, предприятия предоставляют свои услуги банку, т.е. сдают в аренду помещения, мебель и ПК для работы сотрудников банка |

Предприятия- партнеры |

|

4 |

Страховка |

Страхование жизни и здоровья заемщика на случай смерти или потери нетрудоспособности |

Страховые кампании |

|

5 |

Охранные услуги |

Предоставление охраны на определенные объекты банка |

Оранные кампании (Страж, Кобра) |

|

6 |

Транспортные услуги |

Доставка документов на объекты, распространение рекламной продукции на предприятия – партнеры и т.д. |

Транспортные организации (Например: такси, ж/д транспорт, авиа и т.д.) |

е) Конечные продукты системы

Таблица 4

Конечные продукты системы

|

№ п/п |

Наименование продукта |

Основные характеристики продукта |

Потребители продукции |

|

1 |

Экспресс – кредит |

От 18 до 20 % годовых |

Физические лица, предприниматели |

|

2 |

Экспресс – кредит плюс |

От 16 до 18 % годовых |

Физические лица, предприниматели |

|

3 |

1 % в месяц |

12 % годовых |

Физические лица, предприниматели |

|

4 |

Кредитование малого бизнеса |

От 12 % годовых |

ООО, ИП |

|

5 |

Авто-кредит |

От 13 % годовых |

Население |

|

6 |

Евроремонт |

От 12 % |

Население |

|

7 |

Вклады |

Пенсионные, до-востребования, на различные сроки |

Физические лица, предприниматели |

|

8 |

Денежные средства |

Спонсорская помощь |

Детские дома и другие ДУ |

Раздел 3

а) Краткое описание сущности и взаимодействия каждого элемента внешней среды с системой. Наше предприятие предоставляет услуги в виде кредитной продукции, т.е. оно может выдавать кредитвы в виде наличных денежных средств, в виде товарной продукции, строительных материалов, а также в безналичной форме. Данная организация вступает в соглашение с Предприятиями – партнерам, которые предоставляют товары или услуги, в результате этого клиенты оформляют товары в кредит в Магазине через банк, а банк безналичным расчетом переводит деньги на р/с счет магазина. Также на территории может присутствовать сотрудник банка и предоставлять кредиты в наличной денежной форме, но уже без приобретения товара, в этом случае Предприятие- партнер сдает в аренду помещение и т.д. Таким же образом происходит взаимодействие банка со страховой организацией. При оформлении кредита в офисе банка, жизнь каждого заемщика страхуется СК в размере 0,6 % от суммы кредита. Банк отчисляет СК сумму страховки, а уже в случае риска страховая кампания возмещает первоначальную сумму кредита банку. Центральный банк РФ предоставляет КБ кредит по ставке рефинансирования 12 %, в этом случае ни один банк не имеет право выдавать кредит ниже данной ставки. Таким же образом взаимодействие происходит и с остальными поставщиками ресурсов.

б) Взаимодействуя с огромным количеством элементов внешней среды Банк идет на огромный риск невозврата тех ресурсов, которые были предоставлены данным элементам. В настоящее время из-за неустойчивости рынка труда многие потребители пытаются обратиться в банк за денежными средствами, т.к. з/п на многих предприятиях не очень велика и недостаточно стабильна. Недостаточно эффективно ведется работа с задолжниками. Глобальной проблемой является невозможность иметь прямую связь с другими банками. Т.е. проблемы связаны с отсутствием единой базы данных по заемщикам во всех банках.

в) Наиболее значимые проблемные ситуации сведем в таблицу.

Таблица 5

Наиболее значимые проблемы

|

Название проблемы |

Характеристика |

|

Неустойчивый рынок труда |

Низкая оплата труда, несвоевременные выплаты задолженности по заработной плате и т.д. Нестабильность официальных рабочих мест. |

|

Задолжники |

Недостаточно эффективно ведется проблема с задолжникам |

|

Отсутствие единой базы данных по задолжникам |

Ни один банк не имеет прямой связи с другими банками, в результате этого, проблемники стремятся попасть в соседние банки |

Раздел 4

а) Цели, направленные на ликвидацию или разрешение проблемных ситуаций:

- возможность работы с организациями, на которых работает заемщик, т.е. непосредственное взаимодействие, наличие у соответствующих служб банка доступной информации именно по каждому предприятию;

- усовершенствование методики по выдаче кредита (увеличение количества документов, наличие обеспечения заявки при принятии решения по кредиту);

- возможность службы экономической защиты предотвратить или снизить кредитный риск.

Таблица 6

План ликвидации проблемных ситуаций

|

Цель комплекса мероприятий |

Мероприятия по достижению целей |

Критерии достижения целей |

Ответственный исполнитель (должностное лицо, подразделение) |

|

Выявление проблемных заемщиков |

психологический тренинг |

Более тщательный андеррайдинг, оценка платежеспособности заявителя, выявление действительности наличия стабильного дохода (наличие места работы) и т.д. |

Кредитный эксперт |

|

Повышение компетентности и профессионализма соответствующих сотрудников банка |

Аттестации, обучение, повышение квалификации и т.д. |

Проведение обучения по банковским продуктам и по работе с ними, создание конкретных ситуаций для ознакомления с проблемой. Проведение аттестаций для закрепления ЗУН и т.д. |

Руководитель ЦКН |

|

Скорринг |

Более тщательная проработка критериев, попадающих под данный вид обработки информации, пополнение базы данных. |

Усовершенствование базы данных по заемщикам и создание единой, более усовершенствованной базы данных. |

Группа технической поддержки |

Изменений в функциях и структуре управления организацией не произошло.

Схема 1

Организационная структура ОПЕРУ ОАО АКБ Дальвнешторгбанк

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.