В процессе анализа предприятий будут учитываться следующие внешние сущности:

· Конкурент;

· Сотрудник;

· Клиент.

По каждому объекту предметной области в БД должны храниться следующие данные:

Предприятие:

Код предприятия;

ОПФ;

Дата регистрации;

Адрес юридический;

Адрес фактический;

ИНН.

Сотрудник:

Табельный номер;

Код предприятия;

Фамилия;

Имя;

Отчество;

День рождения.

Отрасль:

Код отрасли;

Дата;

Объем рынка;

Доля рынка.

Конкурент:

Код конкурента;

Имя конкурента;

Доля конкурента на рынке.

Финансовое состояние:

Дата;

Показатель;

Значение показателя.

Клиент:

Код клиента;

Имя клиента;

Адрес клиента;

Среднее количество покупок в год.

Эксперт:

Код эксперта;

Имя эксперта;

Фамилия эксперта;

Отчество эксперта;

Телефон эксперта.

Субъективные факторы:

Имя субъективного фактора;

Оценка субъективного фактора;

Значимость субъективного фактора.

Получаемая в результате БД является основой для работы ЭИС.

1.3. Системный анализ

На основании поставленной задачи и цели проектирования, проведем системный анализ. Системный анализ необходим для определения структуры системы иее элементов.

Я считаю, что проектируемая мной ЭИС является системой, т.к. она соответствует определению системы (совокупность элементов и связей между ними обладающая системным свойством).

Принцип функционирования данной системы заключается в анализе поступающих данных о финансовом состоянии предприятий, о тенденциях развития отраслей и о существующих субъективных факторах данных предприятий, а также о ранжировании предприятий на основании анализируемых данных. Таким образом, можно определить задачи и функции системы:

o Получение первичной информации;

o Создание и ведение информационной базы данных;

o Обработка и анализ данных;

o Вывод обработанной информации.

Теперь рассмотрим более детально данную систему:

Системное свойство: Системным свойством данной модели является определение суммы инвестирования денежных средств в предприятия входящие в холдинг.

Главная полезная функция: Я считаю, что в данном случае главная полезная функция определяется как, повышение эффективности инвестирования денежных средств в мыле предприятия входящие в холдинг.

Объект воздействия: Объектом воздействия являются конечные потребители системы. Т.е. в данном случае в качестве объекта будет выступать сам директор холдинга, который будет принимать решения о перераспределению денежных средств.

Рабочий орган: элемент системы, который непосредственно взаимодействует с объектом воздействия и в моем случае - это автоматизированное программное обеспечение, которое позволяет взаимодействовать пользовать потребителям с самой системой.

Источник энергии: это потребность в получение результата перераспределения денежных средств. На мой взгляд, потребность должна являться источником энергии, т.к. без нее система не будет существовать.

Трансмиссия: в моем примере в качестве трансмиссии выступает оператор, который обслуживает программное обеспечение.

Двигатель: я считаю, что двигателем моей системы является первичное программное обеспечение (набор СУБД и ПО обработки поступившей информации).

Орган управления: элемент системы, который управляет одним или несколькими элементами системы, т.о. органом управления является глава (директор) холдинга, т.к. данная система именно для него и проектируется.

Параметр управления: параметр системы, которым необходимо управлять, чтобы реализовалась главная полезная функция. На мой взгляд, параметром управления в данном случае является прибыль, полученная за отчетный период, т.к. ГПФ заключается в эффективном перераспределении денежных средств, и, следовательно, ими нужно управлять.

2. Функционально структурный анализ

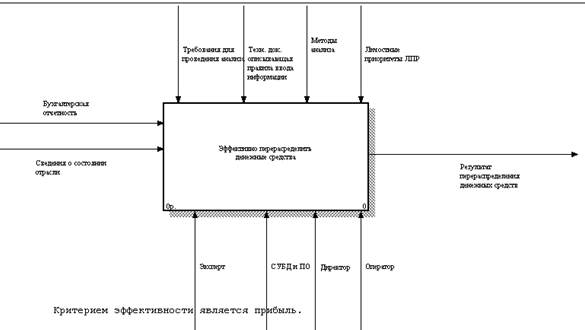

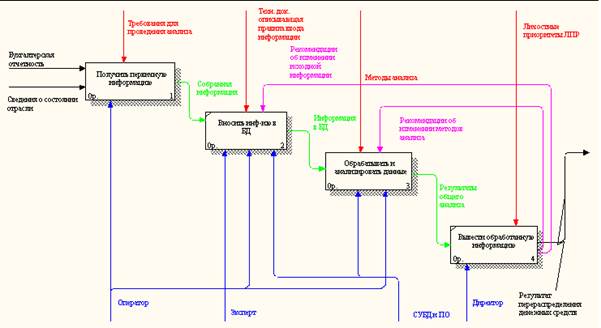

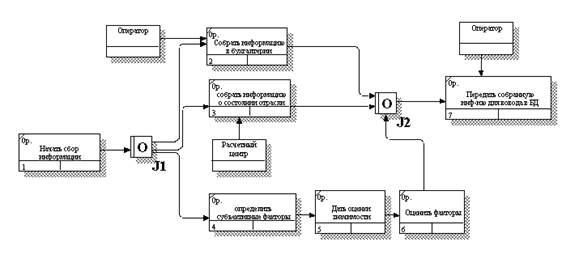

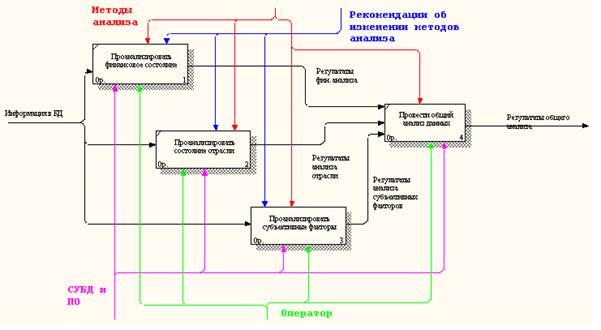

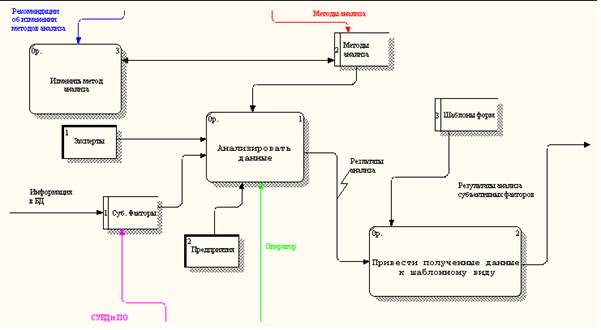

На условиях оговоренных в первой главе данной работы, спроектируем функциональную модель перераспределения денежных средств. Данная модель имеет четыре уровня декомпозиции, выполненные в нотациях IDEF0, IDEF3 и DFD. Результаты проектирования представлены ниже на рис.

Рис. 1. Контекстная диаграмма.

Рис. 2. Декомпозиция второго уровня (IDEF0)

Рис. 3. Декомпозиция блока Получения первичной информации (IDEF3)

Рис. 4. Декомпозиция блока Обработки и анализа данных (IDEF0)

Рис. 5. Декомпозиция блока Анализа субъективных факторов (DFD)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.