Чтобы войти в Мастер функций (FormulaComposer) QPW достаточно найти иконку @ и нажать ее. Появляется окно Formula Composer. Выберем снова иконку @ под выражениемExpression. Появляются два списка функций по видам (Category) и в алфвавитном порядке справа (All) . Выберем поле Category и найдем там среди списка @Functions Statistical Inferentialфункцию @SUMPRODUCT. Далее поместим в блок 1 набор ячеек C2:F2, а в блок 2набор C3:F3 и щелкнем по нижней левой кнопке согласия диалоговогоокнаFormulaComposer.Имеем для B2 = @SUMPRODUCT(C2:F2,C3:F3).

Аналогичные операции с выполним для ячеек G4:G8, соответствующих использованию ресурсов и левым частям ограничений математической постановки ОЗЛП (2). Зададимся:

|

G4= @SUMPRODUCT($C$3:$F$3,C4:F4) |

|

G5= @SUMPRODUCT($C$3:$F$3,C5:F5) |

|

G6= @SUMPRODUCT($C$3:$F$3,C6:F6) |

|

G7= @SUMPRODUCT($C$3:$F$3,C7:F7) |

|

G8= @SUMPRODUCT($C$3:$F$3,C8:F8) |

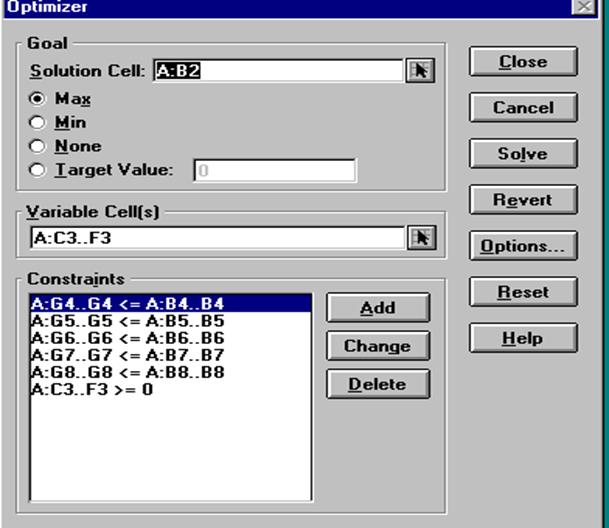

В результате расчетов с помощью функции @SUMPRODUCT получили базисное решение с целевой функуией F=42. После подготовки формы перейдем к построению оптимального плана. Войдем в меню QPWвыберем Tools и в нем NumericToolsи далее Optimizer. Открывается диалоговое окно Optimizer, где фиксируются основные параметры модели. В поле SolutionCell занесем адрес клетки функции F $B$2. Установим переключатель целевой функции в положение Мах. В поле

|

Рис 3.1. Диалоговое окно Optimizer

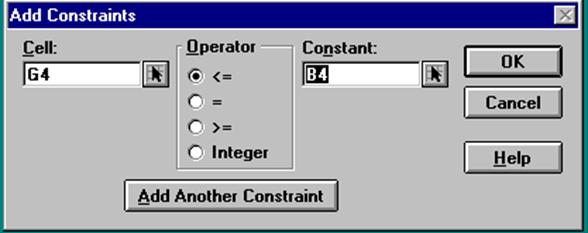

изменяемых ячеек -VariableCell(s) установим диапазон клеток, отражающих переменные A:C3..F3 - базиса задачи. В поле ограничений - Constraints введем ограничения по ресурсам: G4<=B4, G5<=B5, и.т.д., и по переменным - C9:F9>=0. Для этого щелкнем по кнопке Add . Появляется окно AddConstraints. В полеCellвведем

|

Рис 3.2. Диалоговое окно AddConstraints.

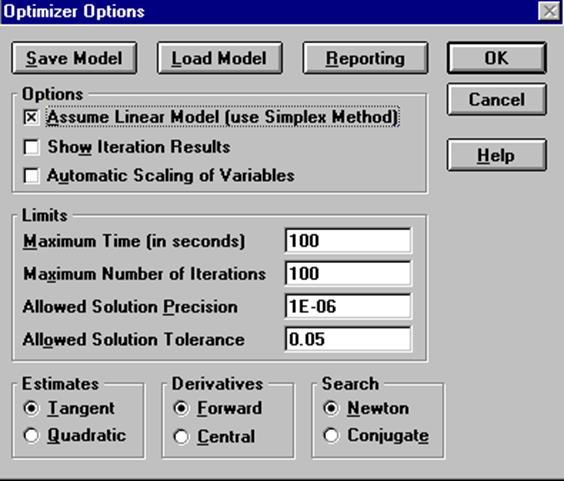

Перед тем как решать задачу произведем соответствующие установки, воспользовавшись кнопкой Options диалогового окна Optimizer. В окне OptimizerOptionsимеем примерно теже средства, что и в диалоговом окне Параметры поиска решения MSExcel. Определим режимы расчета задачи линейного программирования;

Линейнаямодель (Assume Linear Model)

Максимальное время (MaximumTime) решения задачи - 100 сек.,

Предельноечислоитераций (Maximum Number of Iterations) - 100,

Относительнаяпогрешность (Allowed Solution Precision) - 0. 000001,

Допустимоеотклонение (Allowed Solution Tolerance) -5%,

Как и в MSExcel по умолчанию принимаем: Оценка – Линейная, Разности – Прямые, Метод поиска – Ньютона.

На рис. 3.3 представлено диалоговое окно OptimizerOptions. Обратим внимание, что здесь, в отличие от MSExcel можно вывести отчеты –Reports. Нажмем кнопку Reporting и укажем здесь адрес вывода общего отчета, например ячейку А:В12, а подробного А:К12. Для решения задачи нажмем на кнопку Solve. Имеем решение в форме 3.2 и ниже общий отчет Optimizer – формы 3.3-3.5 и подробный – форма 3.6.

|

Рис 3.3. Диалоговое окно OptimizerOptions

|

B |

C |

D |

E |

F |

G |

|

|

2 |

5550 |

12 |

9 |

10 |

11 |

Использование ресурсов |

|

3 |

ai/xj |

125 |

0 |

75 |

300 |

|

|

4 |

800 |

4 |

2 |

0 |

1 |

800 |

|

5 |

700 |

2 |

0 |

2 |

1 |

700 |

|

6 |

720 |

2 |

2 |

2 |

0 |

400 |

|

7 |

850 |

2 |

2 |

1 |

1 |

625 |

|

8 |

750 |

0 |

2 |

2 |

2 |

750 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.