4 ЕКОНОМІЧНА ЧАСТИНА

4.1 Розрахунок собівартості науково-технічної продукції

У якості науково - технічної продукції розглядається сінтез та дослідження фурфурілгліціділового етеру і ненасичених жирних кислот.

Собівартість науково - технічної продукції являє собою суму всіх поточних витрат на її розробку й реалізацію що включають наступні статті :

- витрати на матеріали;

- устаткування для наукових праць;

- вартість малоцінних і швидкозношуваних предметів;

- основна заробітна плата виконавців;

- відрахування на державне страхування;

- витрати на електроенергію;

- Інші прямі витрати;

- Накладні витрати.

4.1.1 Розрахунок витрат на матеріали для виконання науково-дослідної

роботи (НДР)

Кількість матеріалів, витрачених на виконання НДР, було встановлено, протягом усього комплексу експерименту виходячи з досвідів. Були досліджені реакції фурфурілгліціділового ефіру з різними ефірними кислотами, встановлені фізико-механічні й інші властивості продуктів що отримані на їхній основі.

Розрахунок вартості матеріалів здійснюється по формулі:

Sм =å Рi · Ці ·1,1![]() ,

(4.1)

,

(4.1)

де Рі – витрати і-го компонента;

Ці – вартість і-го компонента;

1,1 - коефіцієнт, що враховує транспортні витрати.

Якщо немає можливості визначити витрати на матеріали розрахунковим шляхом, то їхню величину приймають приблизно у розмірі 10-20% від фонду заробітної плати (див. п. 1.4) Sм = 8740 · 0,15 = 1311 грн.

4.1.2 Вартість устаткування для НДР

У зв'язку з тим, що устаткування не здобувалося, а використалося лабораторне устаткування кафедри, то вартість його врахована у вигляді амортизаційних відрахувань (Аr ), які визначаються по формулі:

Аr = Naі · Цсбі · tі / 100 · F , (4.2)

де Naі – амортизації і-го устаткування, %;

Цсбі – вартість і-го устаткування, грн.;

Tі – час роботи і-го устаткування, годин;

F - фонд часу для устаткування, годин/рік.

F= (365 -10 -104) · 8 = 2008 ч/год.

де: 10- святкові, 10ч.- вихідні дні, 8- тривалість робочого дня, годин.

Розрахунки амортизації, наведені в таблиці 4.1.

|

Найменування встаткування |

Час роботи, годин |

Балансова вартість, грн |

Норма амортизації, % |

Амортизаційні відрахування грн/рік |

|

1 |

2 |

3 |

4 |

5 |

|

Аналітичні ваги |

250 |

1200 |

15 |

22,4 |

|

Електродвигун |

300 |

500 |

11,2 |

|

|

Сушильна шафа |

150 |

850 |

9,5 |

|

|

Маятниковий прилад |

1 |

1000 |

0,07 |

Продовження таблиці 4.1

|

1 |

2 |

3 |

4 |

5 |

Вакуум насос |

100 |

2000 |

15 |

14,9 |

|

ИК-спектрофотометр |

5 |

12000 |

4,48 |

|

|

ДСК |

20 |

11000 |

16,43 |

|

|

Усього |

78,38 |

4.1.3 Вартість малоцінних і швидкозношуваних предметів (МШП)

Вартість МШП визначається по формулі :

Смбп = Ці · Кі , (4.3)

де Ці- ціна і-го МШП, грн;

Кі- Кількість і-го МШП, шт.

У ході роботи використалися:

-електроплитка – 2 шт; вартістю однієї – 20 грн;

- колба -2 шт; вартість однієї колби - 25 грн;

- мішалка - 2шт; вартість однієї мішалки - 3 грн;

- хімічна склянка - 1 шт; вартістю - 6 грн.

Смшп = 40+50+6+6= 102 грн.

4.1.4 Витрати на оплату праці

Розрахунок на оплату праці наданий у вигляді таблиці 4.2 і розрахований по формулі :

3 = Ок · Тк · Пк · 1,2 (4.4)

де Ок – оклад к-го співробітника, грн;

Тк – час роботи к-го виконавця (у місяцях);

Пк – число виконавц

1.2 - коефіцієнт обліку доплати.

Таблиця 4.2 – Витрати на оплату праці

|

Посада |

Час роботи, місяць |

Місячний оклад, грн |

Основна зарплата, грн |

Додаткова зарплата, грн |

Оплата праці, грн |

|

Керівник |

2 |

1500 |

3000 |

360 |

3360 |

|

Науковий консультант |

3 |

800 |

2400 |

380 |

2780 |

|

Лаборант |

5 |

450 |

2250 |

350 |

2600 |

|

Разом |

7650 |

1090 |

8740 |

4.1.5 Відрахування на державне страхування, пенсійний фонд і фонд захисту від безробіття

Ця стаття враховується в собівартості НДР у відсотках від суми основної заробітної плати й додаткової оплати праці й становить:

- у пенсійний фонд 8740 · 0,323 = 2823,02 грн;

- на державне страхування 8740 · 0,029 = 253,46 грн;

- у фонд захисту від безробіття 8740 · 0,02 = 174,8 грн;

- соціальні витрати 8740 × 0,016 = 139,84 грн.

Разом 3391,12 грн.

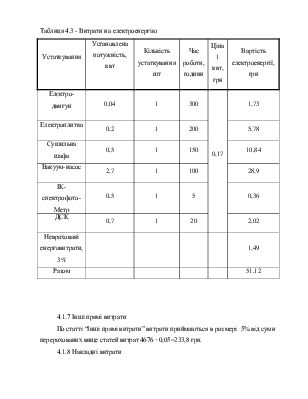

4.1.6 Витрати на електроенергію

Витрати на електроенергію обчислюються по формулі :

Sэ = Nуст · Пі · Кз · Ц , (4.5)

де Nуст – установлена потужність, квт;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.