Эффективность производства при капитализме обеспечивается действием конкуренции и стимулами участников производственного процесса. Гибкость в реакции на потребительский спрос, инновационные возможности производства обеспечиваются взаимодействием рынков товаров и услуг конечного спроса, рынком ресурсов и финансовым рынком. Именно он позволяет превращать конкурентные преимущества фирмы на рынке реализации ее продукции в преимущества доступа к используемым ею ресурсам и перемещение капитала в сферы его наиболее эффективного использования. Кроме того, финансовый рынок, превращая сбережения в инвестиции, позволяет добиваться равновесия в экономической системе.

Под финансовым рынком понимается совокупность отношений по поводу обмена сбережений населения и временно свободных средств предприятий и организаций на финансовые инструменты (банковские депозиты, облигации, акции, иные формы доходных вложений), с помощью которых происходит трансформация временно свободных средств в инвестиции и потребительские расходы. На этом рынке происходит обмен денег сегодняшних на деньги через некоторый период времени. Продавец финансовых инструментов получает в результате обмена не деньги, он должен будет вернуть их в течение определенного, оговоренного договором срока, а право на их использование. За это право он должен уплатить определенную сумму, которая и выступит ценой использования денег. Поскольку деньги, переданные в пользование и возвращаемые, качественно равны, то ценой денег выступает процент.

Процент измеряется как отношение платы за кредит к величине кредита. Так как сроки, на которые передаются и привлекаются деньги, могут быть самыми различными, для сопоставимости стоимости кредита процентная ставка рассчитывается в годовом исчислении.

|

|

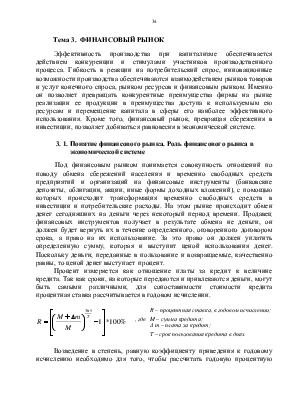

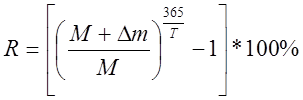

R – процентная ставка, в годовом исчислении; |

|

|

, где |

M – сумма кредита; |

|

|

Δm – плата за кредит; |

||

|

T – срок пользования кредита в днях |

Возведение в степень, равную коэффициенту приведения к годовому исчислению необходимо для того, чтобы рассчитать годовую процентную ставку с учетом возможности реинвестирования средств при тех же условиях, на которых они были вложены.

Так, предположим, гражданин кладет деньги в банк на трехмесячный депозит. По истечении срока договора он получит тридцать рублей на вложенную тысячу. Если он предполагает полученную сумму вновь положить на депозит, то в следующем периоде он будет получать процент на процент, полученный в первый период. И так до конца договора. Если мы просто умножим полученный им процент на 4, по количеству периодов инвестирования, итоговые 12% годовых окажутся меньше реально полученных им 12,55%. Эта разница может быть существенной при выборе альтернативных вариантов вложений.

Процент как цена денег выступает измерителем альтернативных вариантов вложений средств. Поскольку любое вложение капитала имеет денежное измерение, то полученная в результате доходность может быть сопоставлена с имеющимися альтернативами. Наилучшая доступная среди них определит направление вложения средств. С другой стороны, поскольку любой ресурс имеет денежное измерение, а процент определяет цену денег, процентная ставка показывает издержки на привлечение ресурсов.

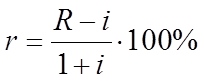

Рассматривая влияние процентной ставки на решения, принимаемые бизнесом и населением, важно учитывать, что абсолютная величина процентной ставки или номинальный процент, не всегда достаточна для оценки альтернатив по сбережению или использованию средств. В условиях инфляции часто важно знать, как изменится будущая стоимость денег с учетом их покупательной способности. С этой целью используется реальная процентная ставка.

Реальная процентная

ставка - это процентная ставка с учетом инфляции. Ее расчет производится по

следующей формуле:

Реальная процентная

ставка - это процентная ставка с учетом инфляции. Ее расчет производится по

следующей формуле:

, где

r – реальная процентная ставка;

R – номинальная процентная ставка;

i – прирост цен.

В отличие от номинальной, реальная процентная ставка может быть меньше 0 при высоких темпах инфляции. Так, в 1992 году реальные процентные ставки по банковским депозитам составляли –90% годовых. Учет реальной процентной ставки всегда важен при принятии решений об осуществлении сбережений, но может быть несущественным при рассмотрении вопроса о привлечении кредитных ресурсов. Если при отрицательной процентной ставке доходность вложений оказывается еще ниже, то предприятие откажется от привлечения кредита.

Вопрос о том, почему деньги увеличивают свою стоимость, или какова природа процента, имеет давнюю историю в экономической теории и первые попытки ответа на него относятся ко времени зарождения экономической науки. Вплоть до настоящего времени единого, непротиворечивого решения этой проблемы нет. Две противоположные позиции могут быть представлены следующим образом:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.