Лекция 5.

Прибыль и рентабельность в строительстве.

План:

1.Понятие прибыли. Функции прибыли.

2. Виды прибыли в строительстве.

3. Распределение прибыли в СО.

4. Рентабельность в строительстве.

Гражданское законодательство (ст.2 ГК) регулирует отношения между людьми, осуществляющими предпринимательскую деятельность, исходя из того, что предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ и оказания услуг.

Предприятие всегда ставит своей целью получение прибыли, но не всегда ее получает. Если выручка от реализации продукции равна себестоимости, то удается возместить расходы на производство и реализацию продукции. При затратах, превышающих выручку, предприятие получает убытки (отрицательный финансовый результат).

Функции прибыли:

1. характеризует экономический эффект, полученный в результате деятельности предприятия

2. является основным элементом финансовых ресурсов предприятия

3. является источником формирования фондов (фонд развития производства - ФРП, фонд материального поощрения - ФМП, фонд социального развития ФСР, резервный фонд, дивидендный фонд).

Прибыль - показатель эффективной работы строительного предприятия. Рост прибыли создает финансовую основу для обеспечения производственной деятельности строительной организации.

В современных условиях интегрирующим показателем, характеризующим финансовый результат деятельности строительного предприятия, является балансовая прибыль (убыток).

3.1 По налоговому законодательству прибыль определяется как разность полученными доходами и произведенными расходами (рис.1, рис.3).

3.2 По бухгалтерскому учету (рис.2, рис.4).

Балансовая прибыль образуется из финансового результата от реализации строительной продукции (работ, услуг), определяемого как разница между выручкой от реализации и суммой расходов (себестоимость реализованной продукции работ, услуг и других материальных ценностей), плюс сумма превышения доходов от операционных и внереализационных операций над их расходами.

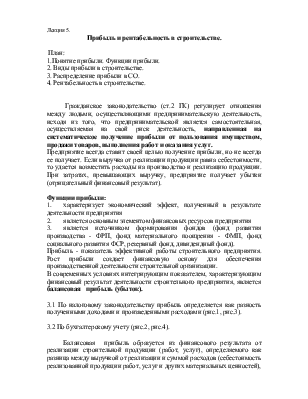

Прибыль для целей бухгалтерского учета определяется по следующей схеме:

(форма 2 «Отчет о прибылях и убытках»)

|

Доходы и расходы по обычным видам деятельности (выручка без НДС) |

![]() минус

минус

|

Себестоимость проданных товаров, продукции (расходы по обычным видам деятельности) |

![]() равно

равно

|

|

минус

|

Коммерческие и управленческие расходы |

![]() равно

равно

|

Прибыль (убыток) от реализации (продаж) |

![]() плюс

плюс

|

Превышение операционных доходов над расходами |

![]() плюс

плюс

|

|

равно

|

Налогооблагаемая прибыль (балансовая прибыль) |

![]() минус

минус

|

Налог на прибыль

|

равно

|

Чистая прибыль |

Рис. 1. Формирование прибыли в строительных организациях

2. Виды прибыли в строительстве

Сметная прибыль.

Прибыль, определяемая в процессе разработки проектно-сметной документации. В строительстве сметная прибыль имеет название - плановые накопления (ПН). ПН определяются нормативным методом в процентах принятой базы исчисления. В качестве базы применяют фактическую величину средств на оплату труда рабочих строителей и рабочих обслуживающих строительные машины и механизмы. Сметный уровень прибыли определяется как 50% от средств на оплату труда рабочих или 12 % от себестоимости строительно-монтажных работ (СМР). Сметная прибыль - минимальный размер денежных средств, необходимых для успешного функционирования строительной организации.

Плановая прибыль.

Прогноз прибыли, который определяется строительным предприятием при разработке бизнес-плана - плановая прибыль.

Плановая прибыль от выполнения СМР складывается из составляющих :

- Суммы плановых накоплений, предусмотренных в смете

- Плановой экономии затрат от снижения себестоимости СМР, планируемой от внедрения разработанных ОТМ (организационно-технические мероприятия).

Ппл. = ПН + Э (1)

Где Ппл -плановая прибыль, тыс.руб.

ПН - плановые накопления (сметная прибыль)

Э- экономия от снижения себестоимости работ за период строительства

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.