Лекция № 2

Тема: Экономические ресурсы в строительстве

1. Основные производственные фонды в строительстве.

2. Оборотные средства в строительстве.

3. Финансовое состояние предприятий строительства.

1. Основные производственные фонды в строительстве

ОПФ - средства труда, с помощью которых работники строительных предприятий воздействуют на предметы труда и осуществляют процесс производства.

Средства труда – основные фонды (средства) предприятия. Главный определяющий признак основных средств - это постепенное перенесение своей стоимости на продукцию по мере их износа.

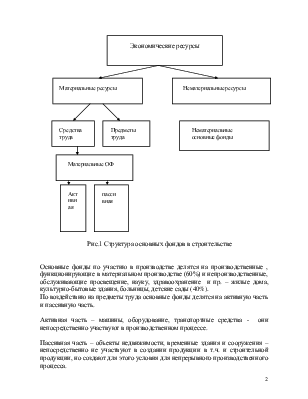

Основными фондами (средствами) являются активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг (для управленческих нужд предприятия). Основные средства состоят из материальных и нематериальных основных средств. Согласно классификатору ОПФ, утвержденному постановлением РФ от 26.12.1994 г основные фонды (средства) делятся на материальные ОФ (средства ) и нематериальные ОФ (средства).

К материальным основным фондам относятся: здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и прочие виды материальных основных средств.

К нематериальным основным фондам (нематериальные активы) относятся компьютерное программное обеспечение, базы данных и прочие нематериальные основные средства, являющиеся объектами интеллектуальной собственности.

Рис.1 Структура основных фондов в строительстве

Основные фонды по участию в производстве делятся на производственные , функционирующие в материальном производстве (60%) и непроизводственные, обслуживающие просвещение, науку, здравоохранение и пр. – жилые дома, культурно-бытовые здания, больницы, детские сады (40%).

По воздействию на предметы труда основные фонды делятся на активную часть и пассивную часть.

Активная часть – машины, оборудование, транспортные средства - они непосредственно участвуют в производственном процессе.

Пассивная часть – объекты недвижимости, временные здания и сооружения – непосредственно не участвуют в создании продукции в т.ч. и строительной продукции, но создают для этого условия для непрерывного производственного процесса.

Критерии признания активов в качестве основных средств.

1. использование в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд предприятия

2. использование в течение длительного времени – свыше 12 месяцев

3. предприятием не предполагается их дальнейшая перепродажа

4. способность приносить предприятию в дальнейшем прибыль

Стоимостная оценка основных средств.

Полная первоначальная стоимость основных средств – сумма фактических затрат в действующих ценах на приобретение или создание средств труда . Если предприятие приобрело основные средства за плату (по договору купли-продажи или поставки), то их первоначальная стоимость определяется как сумма всех затрат, связанных с этой покупкой ( суммы, уплаченные продавцу в соответствии с договором); суммы, уплаченные за доставку и монтаж; суммы, уплаченные за информационные и консультационные услуги, связанные с приобретением этого объекта основных средств). По первоначальной стоимости ОФ числятся на балансе строительной организации.

Если предприятие получило основные средства в качестве вклада в уставный капитал, то они учитываются на балансе по стоимости

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.