В отчете «Карточка счета» отражаются все хозяйственные операции, связанные с данным счетом. В таком отчете по счету № 20 «Затраты» отражаются операции по учету затрат организации, связанных с оказанием услуг.

Каждая строка отчета соответствует одной проводке с Д20. В графе «Дата» указана дата совершения хозяйственной операции; в графе «Документ» – документ, которым была оформлена данная хозяйственная операция.

В графе «Операция» приведено описание проведенной операции. В первой строке идет словесное описание, во второй – статья затрат (реклама, материалы, и проч.), в третьей строке – аналитический учет (вид материала для статьи затрат «Материалы» и контрагент для остальных статей). Для материалов также отражаются затраты в количественном измерении.

Затраты накапливаются по дебету счета № 20 и в конце месяца списываются на счет № 90 «Продажи» для определения конечного финансового результата. В графе «Текущее сальдо» можно увидеть накопленные затраты после совершения каждой операции.

Отчет «Карточка счета № 20» приведен в приложении 5.

Также в отчете «Карточка счета» может быть осуществлен некоторый отбор хозяйственных операций. Например, для счета № 10 «Материалы» удобно использовать отбор по конкретному виду материала – за счет этого из отчета можно удобно увидеть всю информацию по данному материалу.

В графе «Дебет» отражается приобретение данного материала как в стоимостном, так и в количественном выражении, с указанием даты приобретения, поставщика материала и документа, которым было оформлено это поступление.

В графе «Кредит» отображается расход материала – в стоимостном и количественном выражении с указанием даты и оформляющего документа.

Из отчета можно увидеть общее количество и стоимость купленных материалов данного вида (графа «Обороты за период (дебет)»), а также объемы и стоимость материалов, отпущенных в производство (графа «Обороты за период (кредит)».

Кроме того, из отчета видны остатки материалов на складе и их наличие после оприходования или отпуска для оказания услуг, что позволит своевременно производить закупку материала или контролировать его чрезмерный расход.

Пример отчета «Карточка счета по счету № 10» с отбором по материалу «Матовое покрытие для ногтей» приведен в приложении 6.

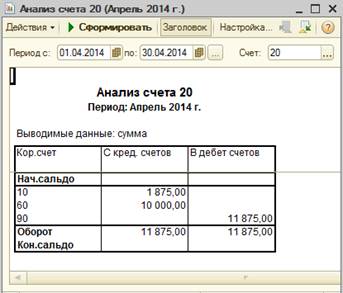

Отчет «Анализ счета» отражает обороты между выбранным счетом и корреспондирующими с ним. По счету № 20 собираются затраты организации, связанные с оказанием услуг – из отчета «Анализ счета» можно сделать выводы о размерах этих затрат.

Без отбора в отчете отражаются затраты материалов (графа «С кредита счетов», счет № 10) и прочие затраты (графа «С кредита счетов», счет № 60), а также общая сумма затрат за месяц (строка «Оборот»).

При установлении отбора по статье затрат в отчете будет выведена информация по выбранной статье (счет № 10 для материалов и счет № 60 для остальных). Также может быть установлена детализация корреспондирующих счетов для вывода информации о затратах материала конкретного вида (рис. 1.14) или о затратах, связанных с каждым поставщиком.

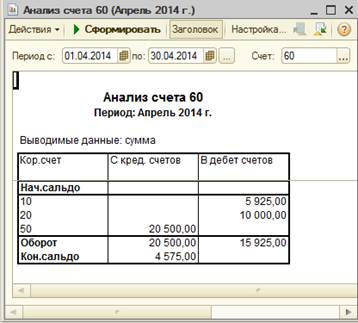

Отчет «Анализ счета» для счета № 60 «Расчеты с поставщиками»

(рис. 1.15) показывает состояние кредиторской задолженности организации. По графе «С кредита счетов» отображается произведенная оплата, по графе «С дебета счетов» – факт и причина возникновения задолженности. Сальдо по счету – это сумма непогашенной задолженности. Может быть произведен отбор по конкретному поставщику.

Рис. 1.14. Отчет «Анализ счета № 20»

Рис. 1.15. Отчет «Анализ счета № 60»

Отчет «Анализ счета» для счета № 90 «Продажи» предоставляет наглядную информацию о финансовых результатах деятельности организации.

Счет № 90 корреспондирует со счетами № 20, № 50 и № 80.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.