Динамические оценки:

NPV

IRR

Tokpv

2)Метод расчета внутренней нормы доходности инвестиционного проекта.IRR

2.1)Данный метод позволяет оценить эффективность капиталовложений путем сравнения внутренней нормы доходности нашего проекта с принятой нормой дисконта (доходности)

В качестве нормы дисконта обычно используют:

А)Процентную ставку заемного капитала(Например: Ставку рефинансирования – это ставка, по которой центробанк кредитует коммерческие банки(самое нижнее значение кредита по стране)

Б)Ставка по альтернативному виду вложения

Чтобы определить, во что выгоднее вложить средства – в наш проект, или в альтернативный проектнужно рассчитать IRR нашего проекта и сравнить ее с доходностью по альтернативному варианту.

2.2)МЕТОД РАСЧЕТА IRR

РИС 10.1 в тетр (при 12% = 12621)

ДЗ – задание 2,таблица 3.в DF абсолютную ссылку(процентная ставка)

Построить график в формате ТОЧЕЧНОЙ ДИАГРАММЫ.

В точке пересечения.NPV=0,IRR=I.Внутренняя норма доходности. Подбирать 2 знака после запятой. Подбор параметра(NPV=0)

В отчете: Таблички при всех значениях+график+IRR=XX.XX

IRR соответствует такой ставке дисконтирования, при которой NPV=0

2.3)Критерий эффективности проекта

Если IRR>ig – проект эффективен

Если IRR=ig – проект не выгоден и не убыточен

Если IRR<ig– проект не эффективен

2.4)Преимущество критерия IRR по сравнению с NPV :

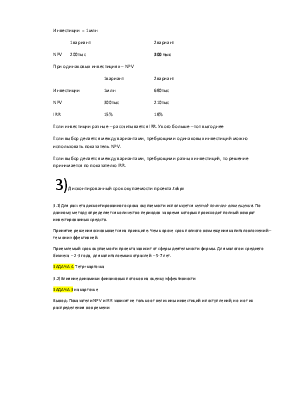

На величину IRR не влияет масштаб инвестиций, поэтому можно сравнивать разные по масштабам проекты. Пример:

Инвестиции = 1млн

1вариант 2вариант

NPV 200тыс 300 тыс

При одинаковых инвестициях – NPV

1вариант 2вариант

Инвестиции 1млн 680тыс

NPV 300тыс 210тыс

IRR 15% 18%

Если инвестиции разные – рассчитывается IRR.У кого больше – тот выгоднее

Если выбор делается между вариантами, требующими одинаковых инвестиций можно использовать показатель NPV.

Если выбор делается между вариантами, требующими разных инвестиций, то решение принимается по показателю IRR.

3)Дисконтированный срок окупаемости проекта.tokpv

3.1)Для расчета дисконтированного срока окупаемости используется метод полного возмещения. По данному методу определяется количество периодов за время которых происходит полный возврат инвестированных средств.

Принятие решения основывается на принципе: Чем короче срок полного возмещения капиталовложений – тем они эффективней.

Приемлемый срок окупаемости проекта зависит от сферы деятельности фирмы. Для малого и среднего бизнеса – 2-3 года, для капиталоемких отраслей – 5-7 лет.

ЗАДАЧА 4. Тетр+карточка

3.2)Влияние динамики финансовых потоков на оценку эффективности

ЗАДАЧА 3 на карточке

Вывод: Показатели NPV и IRR зависят не только от величины инвестиций и поступлений, но и от их распределения во времени

Способы финансирования инвестиционных проектов

-Кредит

1)Выдается имеющими лицензию центробанка РФ кредитными учреждениями на следующих условиях:

-Срочности

-Возвратности

-Платности

2)ПО срокам кредиты бывают

-Краткосрочные(до года)

-Долгосрочные(больше года)

3)Обеспечением кредита может быть:

-Имущество предприятия

-Гарантии/поручительства третьих лиц

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.