![]()

V-Зтек

Приб = V-3

Норматив – коэффициент >=5

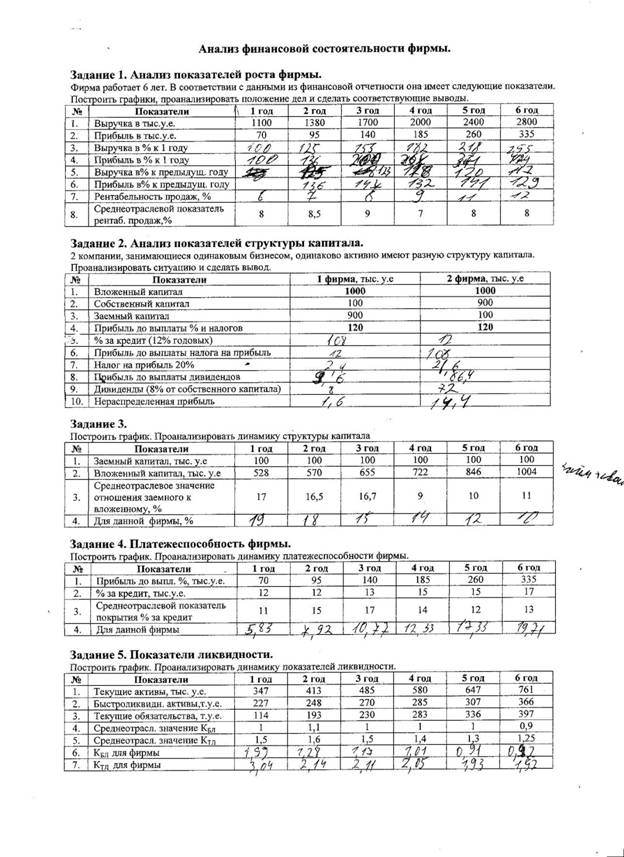

(Задача 4 на листке, график в тетрадке)

Вывод:

Способность фирмы рассчитаться по своим долгосрочным обязательствам не вызывает сомнения:

Коэффициент покрытия>5 все годы.

Первые 4 года значение коэффициента покрытия меньше, чем среднеотраслевые, это объясняется тем, что выплаты почти не меняются, а прибыль первые годы мала, т.к. компания только вышла на рынок.

5.Показатели ликвидности

Дают возможность оценить способность фирмы рассчитаться по своим текущим обязательствам в любой момент времени.

Чем отличается предыдущий и этот??(МБ в контрольной) – табличка А и П. Предыдущий – выплаты процентов за кредит, а этот – погасить тек расходы. (доходы/убытки из денежных средств).

5.1 Коэффициент быстрой ликвидности

Кбл=![]()

Быстрые – деньги

Медленные –

Нормативы:

Кбл>1–На расчетном счете денежных средств больше, чем надо фирме для покрытия текущих обязательств (фирма неактивно использует денежные средства, они не работают)

Кбл около 1–Оптимальное соотношение – денежных средств достаточно для расчета по текущим обязательствам

Кбл <1–Существует риск своевременно не рассчитаться со своими поставщиками

5.2 Коэффициент текущей ликвидности

Ктл=![]()

Тек активы = Сырье, материалы, дебиторская задолженность, запасы на складе, незавершенное производство, и т.д.

Тек обязательства =

Единого норматива нет, необходимо ориентироваться на среднеотраслевые значения

Пример 5 в тетр и на листке!!

Выводы:

1)Первые три года Кбл больше 1. Для молодой фирмы это обоснованное решение, т.к. могут возникнуть непредвиденные расходы по текущим обязательствам. В последние годы коэффициент примерно равен 1, т.е. нома

2)Ктл много больше, чем отраслевой. Закуплено много запсов, лежащих на складе. Много непроданных товаров. Действия – наладить партии, чтобы не было застоя на складе.

Коэффицент тек ликвидности стабилен, но выше, чем по отрасли. Это может быть связано с тем, что неоправданно высоки запасы ресурсов компании или запасы непроданной продукции. Следует обратить внимание на снабжение и сбыт.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.