Хід роботи:

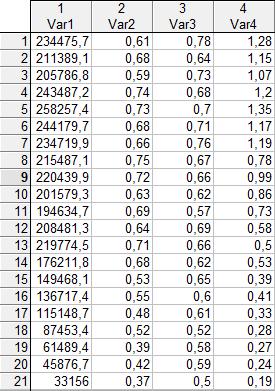

1. Для побудови та всебічного аналізу множинних лінійних економічних моделей в Statistica передбачений модуль Multiple Regression. Заносимо вихідні дані для побудови модулю (рис. 1.1).

Рис. 1.1. Вихідні дані для побудови модулю Multiple Regression

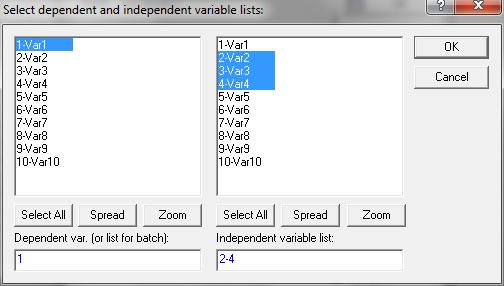

Далі в меню множинної регресії вносимо залежні та незалежні змінні для побудови багатофакторної регресійної моделі (рис. 1.2).

Рис. 1.2 Визначення залежних та незалежних змінних

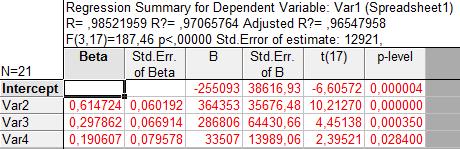

Звідси отримуємо результати регресійного аналізу (рис. 1.3.)

Рис. 1.3. Результати регресійного аналізу.

Проаналізуємо отримані результати модулі:

R – коефіцієнт множинної кореляції. У даному випадку його значення прямує до одиниці, що свідчить про адекватність обраної моделі.

R? – коефіцієнт детермінації модулі, він також прямує до 1, тобто свідчить про те, що варіація залежної змінної залежить від варіації незалежної.

F(3,17) = 187,46 – критерій адекватності Фішера. Якщо отримане значення менше за табличне, то модель статистично не значуща. Однак отримане значення Fфакт при заданому рівні значущості більше критичного (табличного), тобто 187,46 > 3,13, то вважається що рівняння регресії статистично значуще, тобто зв'язок між розглянутими ознаками є і результати спостереженнь не перечать передбаченню про її лінійність.

р – вірогідність похибки для критерію Фішера, тобто, якщо p>0,05, то модель статистично не значуща.

B =(-255093; 364353; 286806; 33507) – параметри моделі, тобто рівняння регресії має вигляд: Y = -255093+364353х1+286806х2+33507х3.

t(17) – значущість параметру Ст’юдента. В даному випадку tтабл = 2,09, а tрас. = 6,01, тобто tрас. > tтабл, це підтверджує статистичну значущість коефіцієнту регресії.

Р-level – вірогідність до критерію Фішера, якщо p>0,05, то модель статистично не значуща, але в даному випадку вона не перебільшує 0,03.

З наведених вище параметрів можна стверджувати, що наведена модель адекватна досліджуваному процесу.

Розрахуємо теоретичне значення залежної змінної. Для цього побудуємо гістограму та графік розподілу помилок (Рис. 1.5).

Рис. 1.5. Гістограми та графіки розподілу помилок

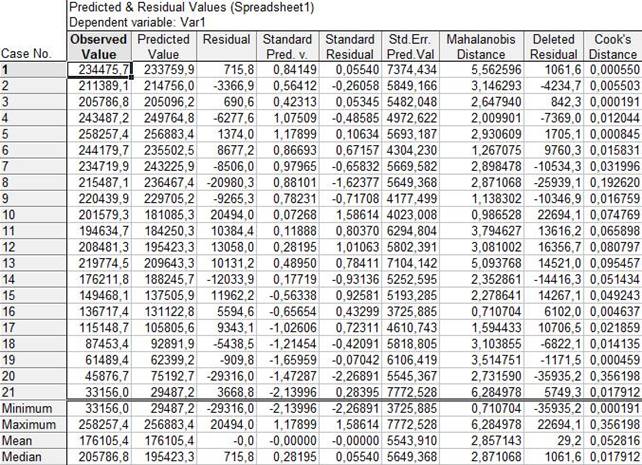

Для розрахунку та аналізу помилок виконаємо всебічний аналіз помилок. Результатом цього аналізу буде таблиця для аналізу помилок моделі (рис. 1.6.). Ця таблиця відображає вихідні значення залежної змінної (Observed value), теоретичне значення залежної змінної (Predicted value) та помилки модулі (Residual), як різницю вихідних та теоретичних значень.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.