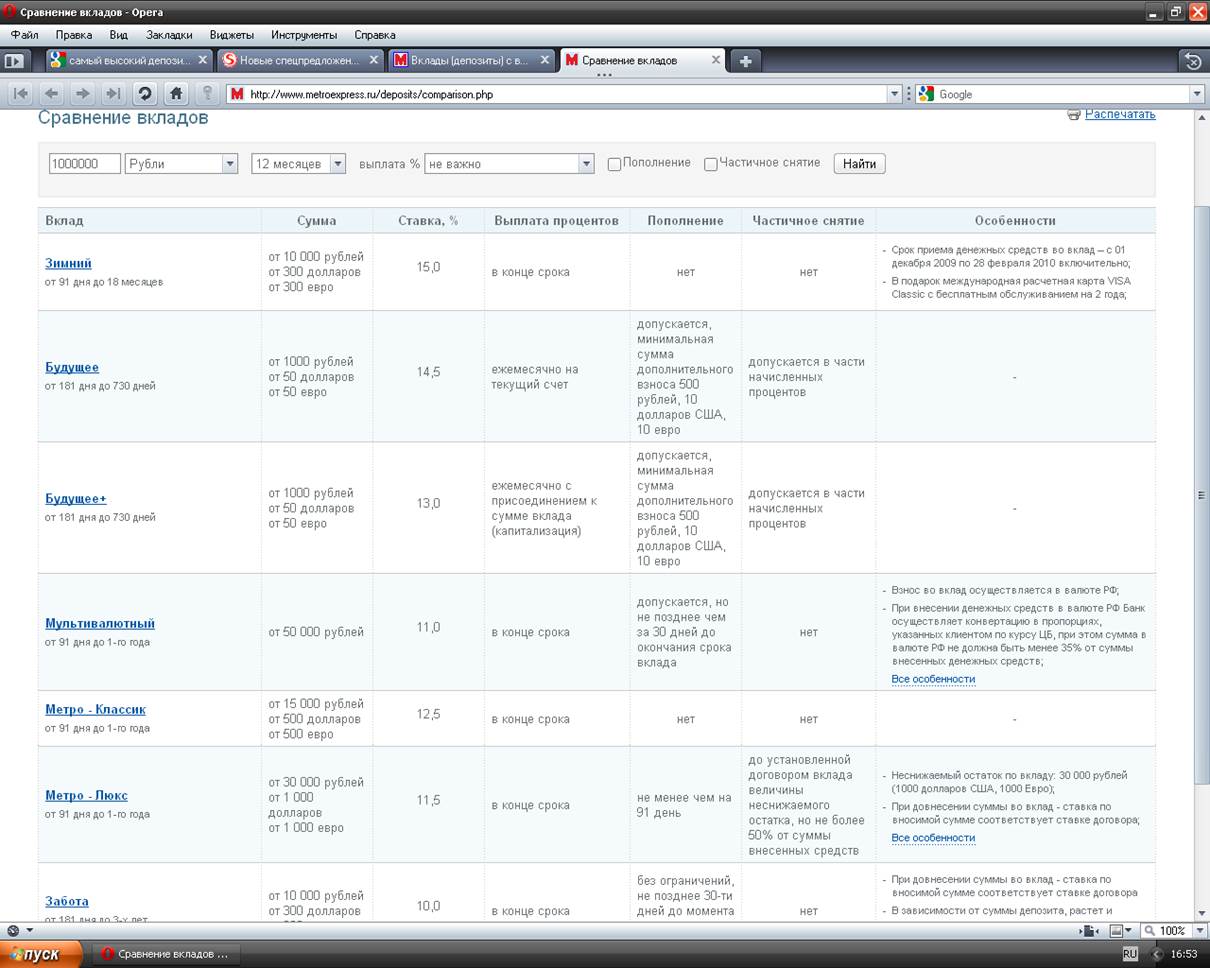

Вклад «Зимний» (1 000 000 руб. = 37730,15 $) МЕТРОБАНК под 15 % годовых

|

Показатель |

Расчет |

|

Сумма депозита на 08.02.2010 |

37730,15$*((15%*1096)/100%*365,5) +37730,15=16970,82 +37730,15$=54700,97 |

|

Процентная доходность, $ |

54700,97/37730,15=1,4497 или 44,97 % |

|

Конвертация $ на 08.02.2010 |

54700,97*30,466=1666519,75 руб. |

|

Процент доходности, руб. |

1666519,75/1000 000 =1,6665 или 66,65% |

Вклад «Зимний» (15 000 = 565,95$) МЕТРОБАНК под 15% годовых

|

Показатель |

Расчет |

|

Сумма депозита на 08.02.2010 |

565,95$*((15%*1096)/100%*365,5) +565,95=254,56+565,95$=820,51$ |

|

Процентная доходность, $ |

820,51/565,95=1,4497 или 44,97 % |

|

Конвертация $ на 08.02.2010 |

820,51*30,466= 24997,65 руб. |

|

Процент доходности, руб. |

24997,65/15 000 =1,6665 или 66,65% |

Вклад «Максимальный доход» (565,95$) Совкомбанк под 9,5% годовых

|

Показатель |

Расчет |

|

Сумма депозита на 08.02.2010 |

565,95$*((9,5%*1096)/100%*365,5) +565,95=161,22 +565,95$=727,17$ |

|

Процентная доходность, $ |

727,17/565,95=1,2848 или 28,48 % |

|

Конвертация $ на 08.02.2010 |

727,17*30,466=22153,96 руб. |

|

Процент доходности, руб. |

22153,96/15000 =1,4769 или 47,69 % |

Вклад «Максимальный доход» (37730,15$) Совкомбанк под 9,5 % годовых

|

Показатель |

Расчет |

|

Сумма депозита на 08.02.2010 |

37730,15$*((9,5%*1096)/100%*365,5) +37730,15=10748,18+37730,15$=48478,33 |

|

Процентная доходность, $ |

48478,33/37730,15=1,2848 или 28,48 % |

|

Конвертация $ на 08.02.2010 |

48478,33*30,466=1476940,8 руб. |

|

Процент доходности, руб. |

1476940,8/1000 000 =1,4769 или 47,69% |

Сводная таблица

|

Показатель/вклад |

«Зимний» |

«Доверительный» |

«Срочный» |

«Зимний» |

|

Процентная ставка |

15% |

8,5% |

17% |

15% |

|

Сумма вклада |

1000000 руб. |

15 000 руб. |

1 000 000 руб. |

15 000 руб. |

|

Сумма депозита на 08.02.2010 в валюте |

- |

- |

- |

- |

|

Сумма депозита на 08.02.2010 в рублях |

1449794,8 |

18823,25 |

1508376,53 |

21746,92 |

|

Сумма депозита на 08.02.2010 в рублях с учетом инфляции |

1012489,2 |

12896,17 |

1058397,75 |

15187,36 |

|

Процент доходности в валюте |

- |

- |

- |

- |

|

Процент доходности в рублях |

1,24% |

- 14,03% |

5,8% |

1,24% |

Продолжение сводной таблицы

|

Показатель/вклад |

«Мой вклад Плюс» |

«Мой вклад Плюс» |

«Зимний» |

«Зимний» |

|

Процентная ставка |

3,5 % |

3,25% |

15% |

15% |

|

Сумма вклада |

4543079,75 ¥ |

68146,19¥. |

37730,15 $ |

565,95$ |

|

Сумма депозита на 08.02.2010 в валюте |

5019885,6¥ |

74787,41¥ |

54700,97$ |

820,51$ |

|

Сумма депозита на 08.02.2010 в рублях |

- |

- |

- |

- |

|

Сумма депозита на 08.02.2010 в рублях с учетом инфляции |

- |

- |

- |

- |

|

Процент доходности в валюте |

10,49% |

9,74% |

44,97% |

44,97% |

|

Процент доходности в рублях |

71,05% |

69,89% |

66,65% |

66,65% |

Окончание сводной таблицы

|

Показатель/вклад |

«Максимальный доход» |

«Максимальный доход» |

|

Процентная ставка |

9,5 % |

9,5% |

|

Сумма вклада |

565,95$ |

37730,15$ |

|

Сумма депозита на 08.02.2010 в валюте |

727,17$ |

48478,33 |

|

Сумма депозита на 08.02.2010 в рублях |

- |

- |

|

Сумма депозита на 08.02.2010 в рублях с учетом инфляции |

- |

- |

|

Процент доходности в валюте |

28,48% |

28,48% |

|

Процент доходности в рублях |

47,69% |

47,69% |

Из данных таблицы можно сделать следующие выводы:

1. Оптимальный вклад в долларах лучше делать по вкладу «Зимний» МетроБанка (не имеет роли какую сумму, процент чистой прибыли с учетом курса валют 66,65%);

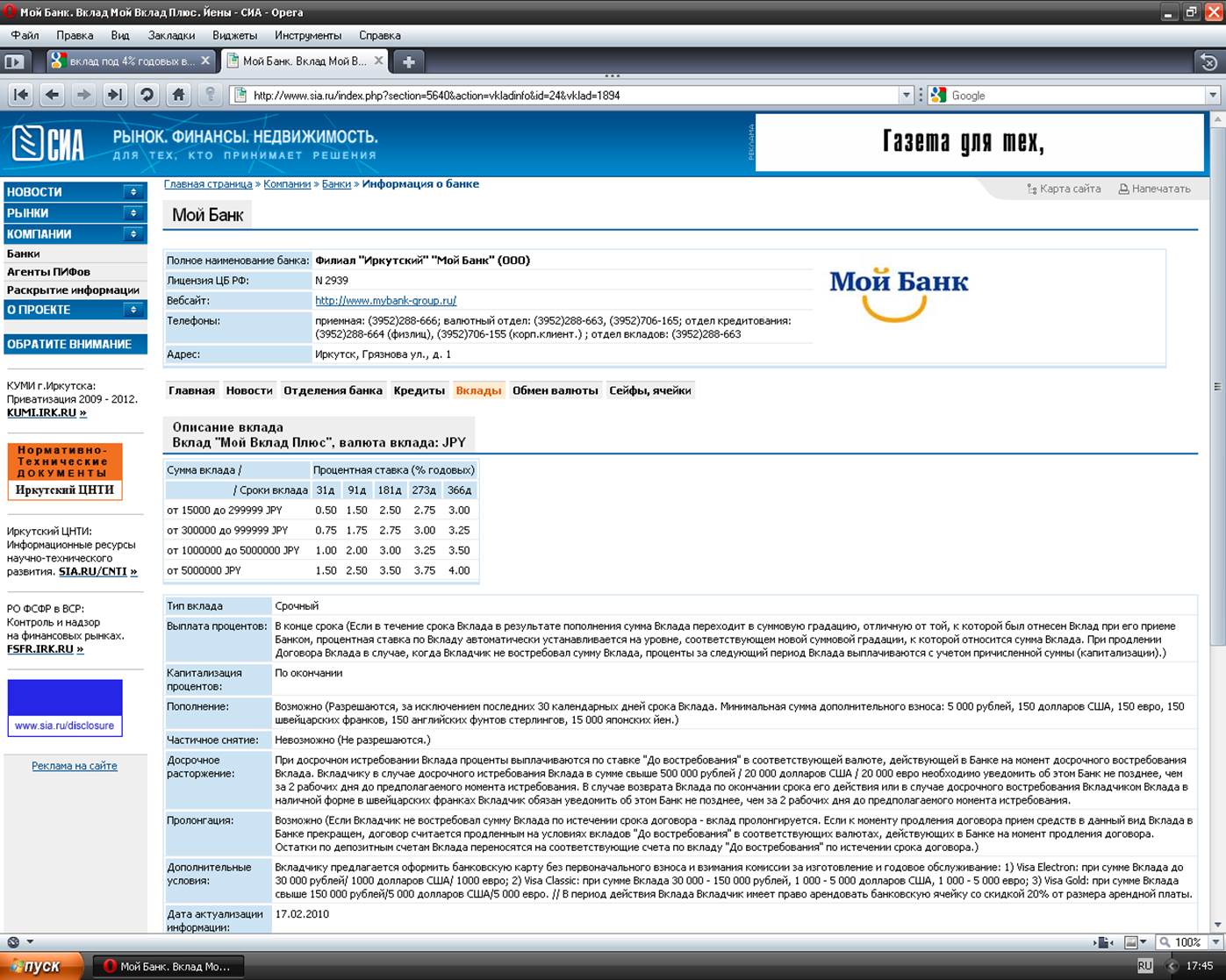

2. Оптимальный вклад в йеннах лучше делать по вкладу «Мой вклад Плюс» МойБанк (1000 000 руб.), доходность составляет 71,05 % с учетом разницы курса валют.

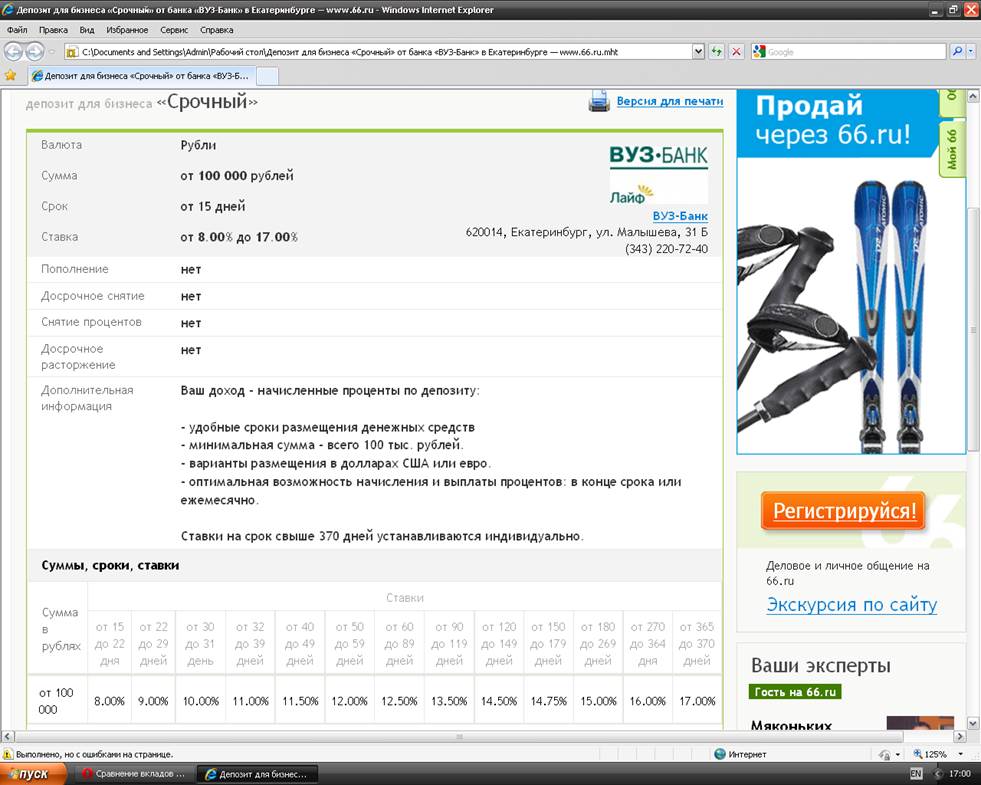

3. Оптимальный вклад в рублях лучше делать по вкладу «Срочный» ВУЗ-Банк, доходность составит 5,8 %.

4. При сравнении доходности от вкладов в разных валютах можно заметить, что наиболее выгодным из рассмотренных депозитных вкладов является вклад в йеннах в ВУЗ-Банке (Депозит «Срочный» под 17 % годовых) в размере 1 000 000 рублей.

Приложение1

Приложение 2

Приложение 3

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.